Zakelijke Leningen: Financiële Stimulans voor Uw Bedrijfsgroei

Lening Zakelijk: Financieringsopties voor Bedrijven

Als ondernemer kan het verkrijgen van de juiste financiering cruciaal zijn voor de groei en het succes van uw bedrijf. Of u nu een start-up bent die op zoek is naar kapitaal om te investeren in nieuwe projecten of een gevestigde onderneming die wil uitbreiden, een zakelijke lening kan een waardevol instrument zijn om uw ambities waar te maken.

Wat is een zakelijke lening?

Een zakelijke lening is een vorm van financiering speciaal ontworpen voor bedrijven. Het stelt ondernemers in staat om kapitaal te lenen voor verschillende zakelijke doeleinden, zoals het financieren van inventaris, het uitbreiden van faciliteiten, het aannemen van personeel of het consolideren van schulden.

Voordelen van een zakelijke lening

– Flexibele financieringsopties afgestemd op de behoeften van uw bedrijf.

– Mogelijkheid om grotere investeringen te doen zonder directe liquiditeitsproblemen.

– Verbeterde cashflowbeheer door vaste maandelijkse aflossingen.

– Opbouw van een positieve kredietgeschiedenis voor toekomstige financieringsmogelijkheden.

Soorten zakelijke leningen

Er zijn verschillende soorten zakelijke leningen beschikbaar, waaronder:

– Kortlopende leningen: Ideaal voor tijdelijke financiële behoeften en snelle terugbetaling.

– Langetermijnleningen: Geschikt voor grotere investeringen met langere terugbetalingstermijnen.

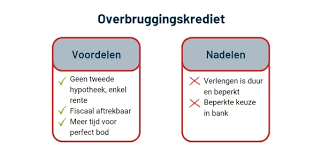

– Overbruggingskredieten: Voor situaties waarin u snel kapitaal nodig heeft tot een definitieve financieringsoplossing beschikbaar is.

– Equipment financing: Specifiek gericht op de aanschaf van bedrijfsmiddelen en apparatuur.

Hoe krijgt u een zakelijke lening?

Om in aanmerking te komen voor een zakelijke lening, moet u meestal aan bepaalde criteria voldoen, zoals het hebben van een solide businessplan, positieve cashflow en goede kredietwaardigheid. Het is belangrijk om verschillende kredietverstrekkers te vergelijken en te kiezen voor degene die de beste voorwaarden biedt die aansluiten bij uw behoeften.

Met de juiste financieringspartner aan uw zijde kunt u uw bedrijf laten groeien en bloeien. Een zakelijke lening kan de impuls geven die nodig is om uw ambities waar te maken en uw onderneming naar nieuwe hoogten te tillen.

6 Essentiële Tips voor het Kiezen van een Zakelijke Lening in België

- Vergelijk verschillende leningsopties om de beste rentevoet te vinden.

- Zorg ervoor dat je een duidelijk zakelijk plan hebt voordat je een lening aanvraagt.

- Wees realistisch over hoeveel je kunt lenen en terugbetalen op basis van je bedrijfsinkomsten.

- Controleer de voorwaarden en kosten van de lening grondig voordat je akkoord gaat.

- Overweeg ook alternatieve financieringsbronnen, zoals subsidies of investeerders.

- Raadpleeg indien nodig een financieel adviseur voor professioneel advies.

Vergelijk verschillende leningsopties om de beste rentevoet te vinden.

Een belangrijke tip bij het verkennen van zakelijke leningopties is om verschillende kredietverstrekkers te vergelijken om de beste rentevoet te vinden. Door tarieven en voorwaarden van verschillende leningaanbieders zorgvuldig te evalueren, kunt u een weloverwogen beslissing nemen en de lening kiezen die het meest gunstig is voor uw bedrijf. Het vinden van een goede rentevoet kan aanzienlijke besparingen opleveren op de lange termijn en uw financiële positie versterken.

Zorg ervoor dat je een duidelijk zakelijk plan hebt voordat je een lening aanvraagt.

Zorg ervoor dat je een duidelijk zakelijk plan hebt voordat je een lening aanvraagt. Een goed doordacht zakelijk plan is essentieel bij het aanvragen van een zakelijke lening, omdat het kredietverstrekkers inzicht geeft in de levensvatbaarheid en groeipotentieel van je bedrijf. Door een gedetailleerd plan te presenteren waarin je doelstellingen, financiële projecties en strategieën voor succes zijn opgenomen, vergroot je niet alleen je kansen op het verkrijgen van financiering, maar laat je ook zien dat je serieus bent over het laten groeien van je onderneming.

Wees realistisch over hoeveel je kunt lenen en terugbetalen op basis van je bedrijfsinkomsten.

Het is essentieel om realistisch te zijn over de hoeveelheid die je kunt lenen en terugbetalen op basis van je bedrijfsinkomsten bij het overwegen van een zakelijke lening. Door een grondige analyse van je cashflow en financiële situatie uit te voeren, kun je een goed beeld krijgen van wat haalbaar is voor jouw bedrijf. Het is verstandig om niet alleen te kijken naar het bedrag dat je kunt lenen, maar ook naar hoeveel je comfortabel kunt terugbetalen zonder dat dit een te zware last vormt voor je onderneming. Het vinden van de juiste balans tussen lenen en terugbetalen is cruciaal voor een succesvolle financieringsstrategie die de groei en stabiliteit van je bedrijf ondersteunt.

Controleer de voorwaarden en kosten van de lening grondig voordat je akkoord gaat.

Het is essentieel om de voorwaarden en kosten van de zakelijke lening grondig te controleren voordat u akkoord gaat. Door een gedegen begrip te hebben van alle aspecten van de lening, zoals rentetarieven, aflossingstermijnen en eventuele verborgen kosten, kunt u weloverwogen beslissingen nemen en onaangename verrassingen vermijden. Het is raadzaam om alle documentatie zorgvuldig door te nemen en indien nodig advies in te winnen bij financiële experts om ervoor te zorgen dat de lening aansluit bij uw zakelijke behoeften en financiële mogelijkheden.

Overweeg ook alternatieve financieringsbronnen, zoals subsidies of investeerders.

Overweeg ook alternatieve financieringsbronnen, zoals subsidies of investeerders, bij het zoeken naar een zakelijke lening. Subsidies kunnen een waardevolle bron van financiële ondersteuning zijn voor bepaalde projecten of activiteiten van uw bedrijf, terwijl investeerders kapitaal kunnen verstrekken in ruil voor een aandeel in uw onderneming. Het verkennen van deze alternatieven kan u helpen om aanvullende financieringsmogelijkheden te vinden die uw groeiplannen kunnen ondersteunen en uw zakelijke ambities verder kunnen stimuleren.

Raadpleeg indien nodig een financieel adviseur voor professioneel advies.

Raadpleeg indien nodig een financieel adviseur voor professioneel advies. Een financieel adviseur kan u helpen bij het beoordelen van uw financiële situatie, het bepalen van de meest geschikte financieringsopties en het opstellen van een strategisch plan om uw zakelijke lening effectief te benutten. Met hun expertise en ervaring kunnen zij u begeleiden bij elke stap van het proces en zorgen voor een weloverwogen besluitvorming die in lijn is met uw langetermijndoelen en financiële gezondheid.