Financiële Flexibiliteit: Geld Lenen van 2000 Euro – Een Overzicht van Opties

Geld Lenen 2000 Euro: Financiële Opties en Overwegingen

Wanneer u behoefte heeft aan een lening van 2000 euro, zijn er verschillende financiële opties om te overwegen. Of het nu gaat om onverwachte uitgaven, het financieren van een project of het consolideren van schulden, het is belangrijk om goed geïnformeerd te zijn voordat u een beslissing neemt.

Opties voor het Lenen van 2000 Euro

Er zijn verschillende manieren waarop u 2000 euro kunt lenen:

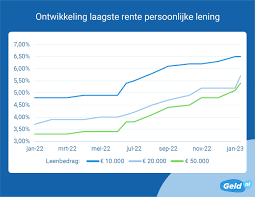

- Persoonlijke lening: Een persoonlijke lening kan een geschikte optie zijn voor het lenen van een vast bedrag zoals 2000 euro. U ontvangt het geleende bedrag in één keer en betaalt het terug in vaste maandelijkse termijnen.

- Doorlopend krediet: Met een doorlopend krediet heeft u de flexibiliteit om geld op te nemen tot een bepaald kredietlimiet. U betaalt alleen rente over het opgenomen bedrag.

- Minilening: Een minilening is een kortlopende lening voor kleine bedragen, waaronder 2000 euro. Houd er rekening mee dat de kosten voor een minilening hoger kunnen zijn dan bij andere leenvormen.

Overwegingen bij het Lenen van 2000 Euro

Voordat u besluit om 2000 euro te lenen, is het belangrijk om de volgende zaken te overwegen:

- Rentevoet: Vergelijk rentetarieven bij verschillende kredietverstrekkers om de meest gunstige voorwaarden te vinden.

- Aflossingsperiode: Bepaal hoe lang u wilt doen over het terugbetalen van de lening en kies een termijn die past bij uw financiële situatie.

- Voorwaarden: Lees de leenvoorwaarden zorgvuldig door en zorg ervoor dat u alle kosten en verplichtingen begrijpt voordat u akkoord gaat met de lening.

- Budgetplanning: Maak een budgetplan om ervoor te zorgen dat u de maandelijkse aflossingen kunt voldoen zonder financiële problemen te veroorzaken.

Het lenen van 2000 euro kan een nuttige financiële oplossing zijn, mits u goed geïnformeerd bent en verantwoordelijk handelt. Neem de tijd om uw opties te onderzoeken en kies de leenvorm die het beste aansluit bij uw behoeften en financiële doelen.

7 Essentiële Tips voor het Lenen van 2000 Euro

- Vergelijk verschillende kredietverstrekkers om de beste rentevoet te vinden.

- Leen enkel het bedrag dat je echt nodig hebt, niet meer.

- Controleer de looptijd van de lening en kies een termijn die haalbaar is voor jouw budget.

- Let op eventuele bijkomende kosten, zoals administratiekosten of verzekeringen.

- Lees altijd goed de voorwaarden van de lening door voordat je iets ondertekent.

- Zorg ervoor dat je een duidelijk aflossingsplan hebt om financiële problemen te vermijden.

- Wees eerlijk over je financiële situatie bij het aanvragen van een lening.

Vergelijk verschillende kredietverstrekkers om de beste rentevoet te vinden.

Het is verstandig om verschillende kredietverstrekkers te vergelijken wanneer u overweegt om 2000 euro te lenen, zodat u de beste rentevoet kunt vinden. Door tarieven en voorwaarden van verschillende aanbieders te vergelijken, kunt u een weloverwogen beslissing nemen en ervoor zorgen dat u niet meer betaalt dan nodig is voor uw lening. Het vergelijken van rentetarieven kan u helpen om de meest gunstige financiële deal te vinden die past bij uw budget en financiële behoeften.

Leen enkel het bedrag dat je echt nodig hebt, niet meer.

Het is verstandig om alleen het bedrag te lenen dat je daadwerkelijk nodig hebt, in dit geval 2000 euro. Door niet meer te lenen dan nodig, voorkom je onnodige kosten en overmatige schuldenlast. Het is belangrijk om een realistische inschatting te maken van je financiële behoeften en alleen dat bedrag te lenen wat nodig is om je doel te bereiken. Op die manier houd je de lening beheersbaar en kun je financiële problemen op lange termijn voorkomen.

Controleer de looptijd van de lening en kies een termijn die haalbaar is voor jouw budget.

Het is essentieel om de looptijd van de lening te controleren wanneer u 2000 euro leent. Kies een termijn die haalbaar is voor uw budget, zodat u de maandelijkse aflossingen comfortabel kunt voldoen. Door een realistische aflossingsperiode te kiezen, kunt u financiële stress voorkomen en ervoor zorgen dat de lening goed binnen uw financiële planning past. Het is belangrijk om verstandig te handelen en een termijn te selecteren die zowel uw behoeften als uw budget respecteert.

Let op eventuele bijkomende kosten, zoals administratiekosten of verzekeringen.

Bij het lenen van 2000 euro is het belangrijk om aandacht te besteden aan eventuele bijkomende kosten, zoals administratiekosten of verzekeringen. Deze extra kosten kunnen invloed hebben op de totale leningkosten en dienen daarom goed in overweging te worden genomen bij het kiezen van een kredietverstrekker. Zorg ervoor dat u volledig op de hoogte bent van alle mogelijke extra kosten voordat u akkoord gaat met een lening, zodat u een weloverwogen beslissing kunt nemen en verrassingen kunt voorkomen.

Lees altijd goed de voorwaarden van de lening door voordat je iets ondertekent.

Het is van essentieel belang om altijd grondig de voorwaarden van een lening door te nemen voordat u iets ondertekent wanneer u geld leent, bijvoorbeeld 2000 euro. Door de voorwaarden zorgvuldig te bestuderen, krijgt u inzicht in de rentevoeten, aflossingstermijnen en eventuele bijkomende kosten die aan de lening verbonden zijn. Op die manier kunt u vol vertrouwen en goed geïnformeerd een weloverwogen beslissing nemen over het aangaan van de lening en ervoor zorgen dat deze aansluit bij uw financiële situatie en behoeften.

Zorg ervoor dat je een duidelijk aflossingsplan hebt om financiële problemen te vermijden.

Het is essentieel om ervoor te zorgen dat je een duidelijk aflossingsplan hebt wanneer je overweegt om 2000 euro te lenen. Door een gedetailleerd plan op te stellen voor het terugbetalen van de lening, kun je financiële problemen op lange termijn voorkomen. Het is verstandig om realistisch te zijn over je financiële mogelijkheden en om de maandelijkse aflossingen in je budget op te nemen. Op die manier kun je de lening op een verantwoorde manier aflossen en tegelijkertijd je financiële stabiliteit behouden.

Wees eerlijk over je financiële situatie bij het aanvragen van een lening.

Het is essentieel om eerlijk te zijn over je financiële situatie wanneer je een lening van 2000 euro aanvraagt. Door transparant te zijn over je inkomsten, uitgaven en eventuele schulden, kunnen kredietverstrekkers een realistische beoordeling maken van je kredietwaardigheid en de meest passende leningopties aanbieden. Het verzwijgen van relevante financiële informatie kan leiden tot onverwachte problemen tijdens de aflossingsperiode en het risico op financiële moeilijkheden vergroten. Wees daarom open en eerlijk bij het aanvragen van een lening, zodat je een financiële overeenkomst kunt aangaan die goed aansluit bij jouw situatie en behoeften.