Alles wat u moet weten over lening en hypotheek: Financiële opties voor uw toekomst

Lening en Hypotheek: Financiële Opties voor Grote Aankopen

Wanneer het aankomt op het financieren van grote aankopen, zoals een huis of een auto, zijn leningen en hypotheken twee veelvoorkomende opties die consumenten overwegen. Beide financiële instrumenten bieden de mogelijkheid om kapitaal te lenen om zo belangrijke investeringen te kunnen doen, maar er zijn belangrijke verschillen tussen beide.

Lening

Een lening is een bedrag dat wordt geleend van een kredietverstrekker, zoals een bank of een financiële instelling, en moet binnen een bepaalde periode worden terugbetaald, meestal met rente. Leningen kunnen worden gebruikt voor diverse doeleinden, zoals het financieren van een auto, het doen van renovaties aan uw huis of het consolideren van schulden.

Er zijn verschillende soorten leningen beschikbaar, waaronder persoonlijke leningen en autoleningen. Het bedrag dat u kunt lenen en de rentevoet kunnen variëren afhankelijk van uw kredietwaardigheid en de voorwaarden van de kredietverstrekker.

Hypotheek

Een hypotheek is een specifieke vorm van lening die wordt gebruikt om onroerend goed te financieren, meestal een huis. Bij het afsluiten van een hypotheek wordt het onroerend goed dat wordt gefinancierd als onderpand gebruikt. Dit betekent dat als u niet in staat bent om de hypotheek terug te betalen, de kredietverstrekker het recht heeft om het onroerend goed in beslag te nemen.

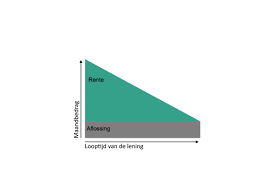

Hypotheken kunnen verschillende vormen aannemen, zoals vaste rente hypotheken en variabele rente hypotheken. De looptijd van een hypotheek kan variëren van 15 tot 30 jaar of zelfs langer, afhankelijk van de overeengekomen voorwaarden tussen de kredietnemer en de kredietverstrekker.

Belangrijkste Verschillen

- Lening: algemene financiering voor diverse doeleinden.

- Hypotheek: specifiek gericht op financiering van onroerend goed.

- Lening: kortere looptijd en hogere rentetarieven.

- Hypotheek: langere looptijd met lagere rentetarieven.

- Lening: geen vereiste voor onderpand (behalve bij bepaalde types).

- Hypotheek: vereist onroerend goed als onderpand.

Of u nu op zoek bent naar financiering voor uw volgende grote aankoop of overweegt om uw droomhuis te kopen, zorg ervoor dat u zich grondig informeert over de verschillende opties die beschikbaar zijn. Een lening kan flexibel zijn voor kortetermijnbehoeften terwijl een hypotheek vaak geschikter is voor langetermijninvesteringen in onroerend goed. Neem altijd contact op met professionele adviseurs voordat u belangrijke financiële beslissingen neemt.

Veelgestelde Vragen over Leningen en Hypotheken in België

- Wat is het verschil tussen een lening en een hypotheek?

- Hoeveel kan ik lenen voor de aankoop van een huis?

- Welke documenten heb ik nodig om een hypotheek aan te vragen?

- Wat zijn de voor- en nadelen van een vaste rente hypotheek versus een variabele rente hypotheek?

- Hoe lang duurt het proces van het goedkeuren van een lening of hypotheekaanvraag?

- Wat gebeurt er als ik mijn lening of hypotheek niet op tijd terugbetaal?

- Kan ik extra aflossingen doen op mijn lening of hypotheek en zijn hier kosten aan verbonden?

- Zijn er speciale regelingen of subsidies beschikbaar voor bepaalde doelgroepen bij het afsluiten van een lening of hypotheek?

Wat is het verschil tussen een lening en een hypotheek?

Het belangrijkste verschil tussen een lening en een hypotheek ligt in het doel en de voorwaarden van deze financiële instrumenten. Een lening is een algemene vorm van financiering die kan worden gebruikt voor diverse doeleinden, zoals het kopen van een auto, het doen van renovaties of het consolideren van schulden. Aan de andere kant is een hypotheek specifiek gericht op het financieren van onroerend goed, meestal een huis. Het grote verschil zit hem ook in het onderpand: bij een lening is dit niet vereist (behalve bij bepaalde types), terwijl bij een hypotheek het onroerend goed als onderpand dient. Daarnaast hebben leningen doorgaans kortere looptijden en hogere rentetarieven, terwijl hypotheken langere looptijden hebben met lagere rentetarieven. Het is essentieel om deze verschillen te begrijpen bij het overwegen van lenings- en hypotheekopties voor uw financiële behoeften.

Hoeveel kan ik lenen voor de aankoop van een huis?

Een veelgestelde vraag over leningen en hypotheken is: “Hoeveel kan ik lenen voor de aankoop van een huis?” Het bedrag dat u kunt lenen voor de aankoop van een huis hangt af van verschillende factoren, zoals uw inkomen, uitgaven, kredietgeschiedenis en de waarde van het huis dat u wilt kopen. Kredietverstrekkers zullen ook rekening houden met uw financiële stabiliteit en de hoogte van de hypotheekrente op dat moment. Het is verstandig om een grondige financiële analyse te laten uitvoeren om een realistisch beeld te krijgen van het bedrag dat u kunt lenen en welke hypotheekopties het beste bij uw situatie passen.

Welke documenten heb ik nodig om een hypotheek aan te vragen?

Wanneer u een hypotheek wilt aanvragen, zijn er verschillende documenten die u moet kunnen voorleggen om uw aanvraag te ondersteunen. Typische documenten die nodig zijn om een hypotheek aan te vragen, zijn onder meer uw identiteitsbewijs of paspoort, bewijs van inkomen zoals loonstrookjes of belastingaangiften, bewijs van eventuele andere inkomstenbronnen, bankafschriften van de afgelopen maanden, bewijs van eventuele schulden en leningen, informatie over het onroerend goed dat u wilt financieren en eventueel een overzicht van uw uitgaven en verplichtingen. Het is belangrijk om al deze documenten nauwkeurig en tijdig te verzamelen om het hypotheekaanvraagproces soepel te laten verlopen.

Wat zijn de voor- en nadelen van een vaste rente hypotheek versus een variabele rente hypotheek?

Een veelgestelde vraag over leningen en hypotheken is: Wat zijn de voor- en nadelen van een vaste rente hypotheek versus een variabele rente hypotheek? Bij een vaste rente hypotheek blijft de rente gedurende de hele looptijd van de lening hetzelfde, waardoor u zekerheid heeft over uw maandelijkse aflossingen. Dit kan voordelig zijn in tijden van stijgende rentetarieven, omdat uw maandelijkse lasten gelijk blijven. Aan de andere kant kan een variabele rente hypotheek aantrekkelijk zijn vanwege lagere initiële rentetarieven en de mogelijkheid om te profiteren van eventuele dalingen in de marktrente. Echter, het risico bestaat dat uw maandelijkse aflossingen kunnen stijgen als de marktrente toeneemt. Het is belangrijk om zorgvuldig te overwegen welk type hypotheek het beste past bij uw financiële situatie en risicobereidheid.

Hoe lang duurt het proces van het goedkeuren van een lening of hypotheekaanvraag?

Het proces van het goedkeuren van een lening of hypotheekaanvraag kan variëren afhankelijk van verschillende factoren, zoals de kredietverstrekker, het type lening, en uw persoonlijke financiële situatie. Over het algemeen kan het goedkeuringsproces enkele dagen tot enkele weken in beslag nemen. Bij sommige kredietverstrekkers kan de goedkeuring sneller verlopen, vooral bij persoonlijke leningen, terwijl hypotheken vaak meer tijd vergen vanwege de complexiteit van onroerend goed transacties. Het is belangrijk om alle vereiste documenten nauwkeurig en tijdig in te dienen om het goedkeuringsproces zo soepel mogelijk te laten verlopen.

Wat gebeurt er als ik mijn lening of hypotheek niet op tijd terugbetaal?

Wanneer u uw lening of hypotheek niet op tijd terugbetaalt, kunnen er verschillende gevolgen optreden. Voor leningen kan het niet tijdig terugbetalen leiden tot extra kosten, zoals boetes of verhoogde rentetarieven. Dit kan uw financiële situatie verder onder druk zetten en uw kredietwaardigheid negatief beïnvloeden. In het geval van een hypotheek kan het niet voldoen aan de betalingsverplichtingen resulteren in een gedwongen verkoop van uw huis door de kredietverstrekker. Het is daarom essentieel om altijd open en eerlijk te communiceren met uw kredietverstrekker als u problemen ondervindt bij het terugbetalen van uw lening of hypotheek, zodat er wellicht samen naar passende oplossingen gezocht kunnen worden.

Kan ik extra aflossingen doen op mijn lening of hypotheek en zijn hier kosten aan verbonden?

Een veelgestelde vraag over leningen en hypotheken is of het mogelijk is om extra aflossingen te doen en of hier kosten aan verbonden zijn. Het antwoord op deze vraag kan variëren, afhankelijk van de specifieke voorwaarden van uw lening of hypotheekovereenkomst. In sommige gevallen bieden kredietverstrekkers de mogelijkheid om extra aflossingen te doen zonder extra kosten, waardoor u sneller schuld kunt aflossen en rentekosten kunt besparen. Het is echter belangrijk om de voorwaarden van uw lening of hypotheek te controleren en indien nodig contact op te nemen met uw kredietverstrekker om duidelijkheid te krijgen over eventuele kosten die gepaard gaan met extra aflossingen.

Zijn er speciale regelingen of subsidies beschikbaar voor bepaalde doelgroepen bij het afsluiten van een lening of hypotheek?

Er zijn inderdaad speciale regelingen en subsidies beschikbaar voor bepaalde doelgroepen bij het afsluiten van een lening of hypotheek. Verschillende overheden en instanties bieden programma’s aan die bedoeld zijn om bepaalde groepen, zoals starters op de woningmarkt, gezinnen met een lager inkomen of mensen met een beperking, te ondersteunen bij het verkrijgen van financiering voor een woning. Deze regelingen kunnen variëren van rentekortingen en belastingvoordelen tot directe financiële steun. Het is raadzaam om bij uw lokale autoriteiten of financiële instellingen na te gaan welke specifieke regelingen er beschikbaar zijn en of u in aanmerking komt voor deze ondersteuning.