Lening Berekenen bij ING – Ontdek uw Financiële Mogelijkheden

Lening Berekenen bij ING – Financiële Zekerheid in enkele Klikken

Bent u op zoek naar een lening die perfect aansluit bij uw financiële behoeften? Bij ING kunt u eenvoudig uw lening berekenen om zo inzicht te krijgen in de mogelijke financiële oplossingen die zij kunnen bieden. Het proces is snel, transparant en helpt u bij het nemen van weloverwogen beslissingen voor uw toekomstige financiën.

Stapsgewijze Leningberekening bij ING

Het berekenen van een lening bij ING is een eenvoudig proces dat bestaat uit enkele stappen:

- Ga naar de officiële website van ING en zoek naar de sectie ‘Lening Berekenen’.

- Vul de gevraagde gegevens in, zoals het gewenste leenbedrag, de looptijd van de lening en eventuele andere relevante informatie.

- Klik op de knop ‘Bereken’ om direct een overzicht te krijgen van mogelijke leningsopties, inclusief rentetarieven en maandelijkse aflossingen.

- Analyseer de resultaten en kies de lening die het beste past bij uw financiële situatie en doelen.

- Neem contact op met ING om meer informatie te ontvangen of om de lening aan te vragen.

Voordelen van Lenen bij ING

ING staat bekend om zijn betrouwbare financiële diensten en klantgerichte benadering. Door te kiezen voor een lening bij ING profiteert u van:

- Gunstige rentetarieven die passen bij uw persoonlijke situatie.

- Flexibele aflossingsmogelijkheden die aansluiten op uw budget.

- Professioneel advies en begeleiding gedurende het hele leenproces.

- Snelle goedkeuring en uitbetaling van uw lening zodra alle vereiste documentatie is ingediend.

Kortom, met een lening berekend bij ING kunt u rekenen op financiële zekerheid en gemoedsrust. Neem vandaag nog de eerste stap naar het realiseren van uw financiële doelen door gebruik te maken van de handige online tools die ING ter beschikking stelt.

Voordelen van het Berekenen van een Lening bij ING in België

- Eenvoudig en snel inzicht krijgen in mogelijke leningsopties.

- Transparante weergave van rentetarieven en maandelijkse aflossingen.

- Mogelijkheid om de lening af te stemmen op uw persoonlijke financiële situatie.

- Professioneel advies en begeleiding gedurende het berekeningsproces.

- Betrouwbare financiële diensten met gunstige voorwaarden.

7 Nadelen van Lening Berekenen bij ING

- De rentetarieven kunnen hoger zijn dan bij andere kredietverstrekkers.

- Mogelijke extra kosten en verborgen vergoedingen kunnen van invloed zijn op de uiteindelijke leningkosten.

- Het berekende maandelijkse aflossingsbedrag kan hoger uitvallen dan verwacht, waardoor budgetproblemen kunnen ontstaan.

- ING hanteert mogelijk strenge goedkeuringscriteria, waardoor niet iedereen in aanmerking komt voor een lening.

- De beschikbare leningopties bij ING kunnen beperkt zijn in vergelijking met andere financiële instellingen.

- Het online berekeningsproces kan beperkte maatwerkopties bieden voor specifieke leenbehoeften.

- De klantenservice van ING kan druk zijn, wat tot langere wachttijden en vertragingen kan leiden bij het verkrijgen van informatie of ondersteuning.

Eenvoudig en snel inzicht krijgen in mogelijke leningsopties.

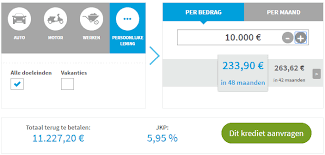

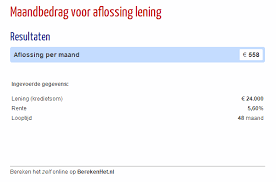

Met het lening berekenen bij ING kunt u eenvoudig en snel inzicht krijgen in mogelijke leningsopties. Door slechts enkele gegevens in te vullen, zoals het gewenste leenbedrag en de looptijd, biedt ING u direct een overzicht van passende leningen met bijbehorende rentetarieven en maandelijkse aflossingen. Deze transparante en efficiënte aanpak stelt u in staat om op een snelle manier de verschillende mogelijkheden te vergelijken en een weloverwogen keuze te maken die aansluit bij uw financiële behoeften.

Transparante weergave van rentetarieven en maandelijkse aflossingen.

Een van de voordelen van het berekenen van een lening bij ING is de transparante weergave van rentetarieven en maandelijkse aflossingen. Door deze heldere informatie krijgt u als klant een duidelijk beeld van de financiële verplichtingen die gepaard gaan met de lening. Dit stelt u in staat om weloverwogen beslissingen te nemen en een lening te kiezen die past bij uw budget en financiële doelen. De transparantie die ING biedt, zorgt voor vertrouwen en gemoedsrust bij het aangaan van een lening, waardoor u met volle overtuiging kunt investeren in uw toekomst.

Mogelijkheid om de lening af te stemmen op uw persoonlijke financiële situatie.

Een belangrijk voordeel van het berekenen van een lening bij ING is de mogelijkheid om de lening af te stemmen op uw persoonlijke financiële situatie. Door uw gewenste leenbedrag, looptijd en andere relevante gegevens in te voeren, kunt u bij ING een lening op maat verkrijgen die perfect past bij uw financiële behoeften. Deze gepersonaliseerde aanpak zorgt ervoor dat u een lening kunt afsluiten die niet alleen betaalbaar is, maar ook goed aansluit op uw budget en langetermijndoelen. Met de flexibiliteit en maatwerkoplossingen die ING biedt, kunt u met vertrouwen stappen zetten naar een financieel gezonde toekomst.

Professioneel advies en begeleiding gedurende het berekeningsproces.

Een belangrijk voordeel van het lening berekenen bij ING is de professionele advies en begeleiding die u ontvangt gedurende het gehele berekeningsproces. Het deskundige team van ING staat klaar om u te voorzien van waardevol advies en ondersteuning, zodat u weloverwogen beslissingen kunt nemen over uw lening. Door deze persoonlijke begeleiding voelt u zich gehoord en begrepen, waardoor u met vertrouwen de juiste financiële keuzes kunt maken die aansluiten bij uw behoeften en doelen.

Betrouwbare financiële diensten met gunstige voorwaarden.

ING staat bekend om zijn betrouwbare financiële diensten met gunstige voorwaarden. Door te kiezen voor leningberekening bij ING, kunt u vertrouwen op een partner die zich inzet voor transparantie en klanttevredenheid. Met gunstige rentetarieven en flexibele aflossingsmogelijkheden biedt ING financiële oplossingen die aansluiten op uw behoeften en budget. Dit maakt lenen bij ING een betrouwbare keuze voor wie op zoek is naar financiële stabiliteit en zekerheid.

De rentetarieven kunnen hoger zijn dan bij andere kredietverstrekkers.

Een belangrijk nadeel van het berekenen van een lening bij ING is dat de rentetarieven mogelijk hoger kunnen uitvallen dan die van andere kredietverstrekkers. Dit kan resulteren in een hogere totale terugbetaling over de looptijd van de lening, waardoor de financiële last voor de lener zwaarder kan worden. Het is daarom essentieel voor potentiële leners om grondig onderzoek te doen en verschillende opties te vergelijken om ervoor te zorgen dat zij de meest gunstige en kosteneffectieve lening kiezen die past bij hun financiële situatie en behoeften.

Mogelijke extra kosten en verborgen vergoedingen kunnen van invloed zijn op de uiteindelijke leningkosten.

Een potentieel nadeel van het berekenen van een lening bij ING is dat mogelijke extra kosten en verborgen vergoedingen van invloed kunnen zijn op de uiteindelijke leningkosten. Het is belangrijk voor leners om zich bewust te zijn van eventuele bijkomende kosten die niet direct zichtbaar zijn bij de initiële berekening. Door transparantie en grondigheid te betrachten bij het analyseren van de totale leningkosten, kunnen leners ervoor zorgen dat ze een weloverwogen beslissing nemen en niet voor verrassingen komen te staan tijdens de aflossingsperiode.

Het berekende maandelijkse aflossingsbedrag kan hoger uitvallen dan verwacht, waardoor budgetproblemen kunnen ontstaan.

Een belangrijk nadeel van het berekenen van een lening bij ING is dat het maandelijkse aflossingsbedrag dat wordt berekend, mogelijk hoger kan uitvallen dan aanvankelijk verwacht. Dit kan leiden tot budgetproblemen voor de lener, aangezien de financiële verplichtingen zwaarder kunnen wegen dan vooraf ingeschat. Het is daarom essentieel voor potentiële leners om nauwkeurig te overwegen of zij in staat zullen zijn om het berekende bedrag maandelijks af te lossen voordat zij zich verbinden aan een leningovereenkomst.

ING hanteert mogelijk strenge goedkeuringscriteria, waardoor niet iedereen in aanmerking komt voor een lening.

Een potentieel nadeel van het lening berekenen bij ING is dat zij mogelijk strenge goedkeuringscriteria hanteren, waardoor niet iedereen in aanmerking komt voor een lening. Het is belangrijk om te erkennen dat ING, net als andere financiële instellingen, bepaalde eisen stelt aan kredietwaardigheid en financiële stabiliteit bij het verstrekken van leningen. Dit kan betekenen dat sommige individuen met een minder gunstige financiële achtergrond mogelijk niet voldoen aan de criteria van ING en daardoor geen toegang krijgen tot de gewenste financiering. Het is daarom raadzaam om vooraf de specifieke vereisten van ING te onderzoeken voordat u een leningaanvraag indient.

De beschikbare leningopties bij ING kunnen beperkt zijn in vergelijking met andere financiële instellingen.

Een nadeel van het berekenen van leningen bij ING is dat de beschikbare leningopties mogelijk beperkter zijn in vergelijking met andere financiële instellingen. Dit kan betekenen dat klanten minder keuze hebben en wellicht niet de meest optimale leningvoorwaarden kunnen vinden die volledig aansluiten bij hun behoeften en financiële situatie. Het is daarom belangrijk voor potentiële leners om zorgvuldig te overwegen of de leningopties van ING voldoen aan hun specifieke vereisten voordat zij een definitieve beslissing nemen.

Het online berekeningsproces kan beperkte maatwerkopties bieden voor specifieke leenbehoeften.

Een nadeel van het lening berekenen bij ING is dat het online berekeningsproces beperkte maatwerkopties kan bieden voor specifieke leenbehoeften. Omdat de berekeningstools gestandaardiseerd zijn, kunnen klanten met zeer specifieke of complexe leningsvereisten mogelijk beperkt zijn in hun mogelijkheden om een volledig op maat gemaakte lening te verkrijgen. In dergelijke gevallen kan het raadzaam zijn om persoonlijk contact op te nemen met een financieel adviseur van ING om een meer gedetailleerde en aangepaste leningoplossing te verkennen die beter aansluit bij de individuele behoeften van de klant.

De klantenservice van ING kan druk zijn, wat tot langere wachttijden en vertragingen kan leiden bij het verkrijgen van informatie of ondersteuning.

Een nadeel van het lening berekenen bij ING is dat de klantenservice soms druk kan zijn, wat kan leiden tot langere wachttijden en vertragingen bij het verkrijgen van informatie of ondersteuning. Het kan frustrerend zijn voor klanten die snel antwoorden of hulp nodig hebben, aangezien de wachttijden kunnen oplopen en de respons mogelijk langer op zich laat wachten. Het is belangrijk voor potentiële leners om zich bewust te zijn van dit aspect en hier rekening mee te houden bij het overwegen van een lening bij ING.