Ontdek uw Financiële Mogelijkheden met de ING Lening Simulatie

ING Lening Simulatie: Ontdek uw Financiële Mogelijkheden

Op zoek naar een lening op maat die past bij uw financiële behoeften? Met de ING lening simulatie kunt u eenvoudig en snel ontdekken welk type lening het beste bij u past. Of u nu een persoonlijke lening nodig heeft voor een renovatieproject, een autolening wilt afsluiten of een hypothecaire lening overweegt, de ING lening simulatie biedt u inzicht in uw financiële mogelijkheden.

Wat is een Lening Simulatie?

Een lening simulatie is een handige tool waarmee u kunt berekenen hoeveel u kunt lenen, wat de maandelijkse aflossingen zullen zijn en welke looptijd het meest geschikt is voor uw situatie. Door enkele gegevens in te vullen, zoals het gewenste leenbedrag en de looptijd, krijgt u direct een overzicht van de mogelijke leningsvoorwaarden.

Voordelen van de ING Lening Simulatie

Met de ING lening simulatie profiteert u van verschillende voordelen:

- Snel en eenvoudig inzicht in uw leenmogelijkheden

- Transparante berekening van rentevoeten en aflossingen

- Mogelijkheid om verschillende leenscenario’s te vergelijken

- Persoonlijk advies op maat van uw financiële situatie

Hoe Werkt de ING Lening Simulatie?

Het gebruik van de ING lening simulatie is simpel. U vult online enkele gegevens in, zoals het gewenste leenbedrag en de gewenste looptijd. Vervolgens krijgt u direct een overzicht van de mogelijke leningsvoorwaarden, inclusief het jaarlijks kostenpercentage (JKP) en het totaal terug te betalen bedrag. Zo kunt u weloverwogen beslissingen nemen over uw financiële toekomst.

Ontdek Uw Financiële Mogelijkheden met ING

Bent u benieuwd naar welke leningsmogelijkheden ING voor u heeft? Maak gebruik van de handige ING lening simulatie en ontdek hoe u uw financiële doelen kunt realiseren. Met transparante informatie en persoonlijk advies helpt ING u om verstandige financiële beslissingen te nemen die aansluiten bij uw behoeften.

8 Voordelen van een ING Lening Simulatie: Slim, Transparant en Gebruiksvriendelijk

- Snel inzicht in leenmogelijkheden

- Transparante berekening van rentevoeten

- Mogelijkheid om aflossingen te vergelijken

- Eenvoudig online gebruik

- Persoonlijk advies op maat

- Duidelijk overzicht van leningsvoorwaarden

- Helpt bij weloverwogen beslissingen

- Flexibel aanpasbaar aan uw behoeften

Drie Nadelen van de ING Lening Simulatie: Indicatieve Voorwaarden, Afwijkende Rentevoeten en Onvoorziene Kosten

- De ING lening simulatie geeft slechts een indicatief beeld en de werkelijke voorwaarden kunnen variëren.

- Het is mogelijk dat de rentevoeten die in de simulatie worden weergegeven niet overeenkomen met de uiteindelijke tarieven.

- De ING lening simulatie houdt geen rekening met eventuele extra kosten of administratieve lasten die bij de lening kunnen komen kijken.

Snel inzicht in leenmogelijkheden

Met de ING lening simulatie krijgt u snel en gemakkelijk inzicht in uw leenmogelijkheden. Door eenvoudig enkele gegevens in te vullen, zoals het gewenste leenbedrag en de looptijd, kunt u direct zien welke leningsvoorwaarden mogelijk zijn. Dit stelt u in staat om snel te beoordelen welk type lening het beste aansluit bij uw financiële behoeften, waardoor u efficiënt en doelgericht kunt beslissen over uw financiële toekomst.

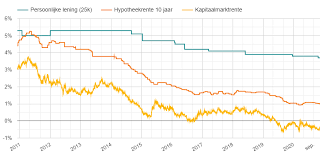

Transparante berekening van rentevoeten

Een belangrijk voordeel van de ING lening simulatie is de transparante berekening van rentevoeten. Door gebruik te maken van deze tool krijgt u duidelijk inzicht in de rentevoeten die van toepassing zijn op uw lening. Dit helpt u om de totale kosten van de lening beter te begrijpen en weloverwogen financiële beslissingen te nemen. Met transparante informatie over rentevoeten kunt u vol vertrouwen uw leningsmogelijkheden verkennen en een financieel plan opstellen dat aansluit bij uw behoeften en budget.

Mogelijkheid om aflossingen te vergelijken

Een belangrijk voordeel van de ING lening simulatie is de mogelijkheid om aflossingen te vergelijken. Door gebruik te maken van deze functie kunt u verschillende scenario’s bekijken en de impact van diverse aflossingsopties op uw financiële situatie evalueren. Hierdoor krijgt u een duidelijk inzicht in hoe verschillende aflossingsstructuren uw maandelijkse budget kunnen beïnvloeden en kunt u een weloverwogen beslissing nemen die aansluit bij uw financiële behoeften en doelen. Met de mogelijkheid om aflossingen te vergelijken, biedt de ING lening simulatie een waardevol hulpmiddel om een lening te vinden die past bij uw individuele omstandigheden.

Eenvoudig online gebruik

Met de ING lening simulatie profiteert u van het voordeel van eenvoudig online gebruik. Door simpelweg enkele gegevens in te voeren op de website van ING, kunt u snel en gemakkelijk inzicht krijgen in uw leenmogelijkheden. Het gebruiksvriendelijke platform maakt het mogelijk om verschillende leenscenario’s te verkennen en de leningsvoorwaarden transparant te vergelijken, waardoor u op een efficiënte manier weloverwogen financiële beslissingen kunt nemen die aansluiten bij uw behoeften.

Persoonlijk advies op maat

Een belangrijk voordeel van de ING lening simulatie is het persoonlijk advies op maat dat wordt geboden. Door uw specifieke financiële situatie en behoeften in overweging te nemen, kunt u rekenen op advies dat perfect aansluit bij uw individuele omstandigheden. Of u nu op zoek bent naar een lening voor een specifiek project of gewoon meer inzicht wilt krijgen in uw leenmogelijkheden, het persoonlijke advies van ING helpt u om weloverwogen beslissingen te nemen die passen bij uw financiële doelen en mogelijkheden.

Duidelijk overzicht van leningsvoorwaarden

Een van de voordelen van de ING lening simulatie is het bieden van een duidelijk overzicht van de leningsvoorwaarden. Door gebruik te maken van deze handige tool krijgt u in één oogopslag inzicht in zaken zoals het jaarlijks kostenpercentage (JKP), de maandelijkse aflossingen en de totale terug te betalen bedragen. Dit transparante overzicht stelt u in staat om goed geïnformeerde beslissingen te nemen over uw lening, waardoor u vol vertrouwen uw financiële toekomst kunt plannen.

Helpt bij weloverwogen beslissingen

De ING lening simulatie biedt een waardevol voordeel door te helpen bij het nemen van weloverwogen beslissingen. Door gebruik te maken van deze tool kunnen leningaanvragers een duidelijk inzicht krijgen in hun leenmogelijkheden, inclusief rentevoeten, aflossingen en totale terug te betalen bedragen. Dit stelt hen in staat om op basis van concrete informatie verstandige financiële keuzes te maken die aansluiten bij hun persoonlijke situatie en doelen. Met de ING lening simulatie kunnen klanten met vertrouwen beslissingen nemen over hun financiële toekomst.

Flexibel aanpasbaar aan uw behoeften

De ING lening simulatie biedt het voordeel van flexibiliteit en aanpasbaarheid aan uw specifieke behoeften. Of u nu op zoek bent naar een lening met een bepaald bedrag, een specifieke looptijd of een bepaald doel, de tool stelt u in staat om verschillende scenario’s te verkennen en aan te passen. Hierdoor kunt u eenvoudig de leningsvoorwaarden afstemmen op uw individuele financiële situatie en voorkeuren, waardoor u controle heeft over het leningsproces en kunt kiezen wat het beste bij u past.

De ING lening simulatie geeft slechts een indicatief beeld en de werkelijke voorwaarden kunnen variëren.

De ING lening simulatie geeft slechts een indicatief beeld van de mogelijke leningsvoorwaarden en dient als richtlijn voor potentiële leners. Het is belangrijk om te onthouden dat de werkelijke voorwaarden van een lening kunnen variëren op basis van verschillende factoren, zoals uw kredietgeschiedenis, inkomen en specifieke financiële situatie. Daarom is het raadzaam om na het gebruik van de lening simulatie contact op te nemen met ING voor een gedetailleerdere analyse en advies op maat, zodat u een weloverwogen beslissing kunt nemen over uw leningsbehoeften.

Het is mogelijk dat de rentevoeten die in de simulatie worden weergegeven niet overeenkomen met de uiteindelijke tarieven.

Een nadeel van de ING lening simulatie is dat de rentevoeten die in de simulatie worden weergegeven mogelijk niet volledig overeenkomen met de uiteindelijke tarieven die van toepassing zijn op de lening. Het is belangrijk om te beseffen dat de rentevoeten afhankelijk zijn van verschillende factoren en kunnen variëren op basis van uw individuele financiële situatie en kredietwaardigheid. Daarom is het verstandig om bij het gebruik van de lening simulatie rekening te houden met het feit dat de uiteindelijke tarieven en voorwaarden kunnen afwijken van wat initieel wordt weergegeven. Het is altijd aanbevolen om persoonlijk advies in te winnen bij een financiële expert om een nauwkeuriger beeld te krijgen van de leningsvoorwaarden die voor u van toepassing zullen zijn.

De ING lening simulatie houdt geen rekening met eventuele extra kosten of administratieve lasten die bij de lening kunnen komen kijken.

Een nadeel van de ING lening simulatie is dat deze geen rekening houdt met eventuele extra kosten of administratieve lasten die bij de lening kunnen komen kijken. Hoewel de simulatie nuttig is voor het verkrijgen van een algemeen inzicht in de leningsvoorwaarden, is het belangrijk op te merken dat bijkomende kosten, zoals dossierkosten of verzekeringen, niet altijd worden meegenomen in de berekeningen. Het is daarom aan te raden om bij het overwegen van een lening ook rekening te houden met mogelijke extra uitgaven die van invloed kunnen zijn op de uiteindelijke kostprijs van de lening.