Alles wat u moet weten over notariskosten bij een hypothecaire lening

Notariskosten bij een Hypothecaire Lening

Een hypothecaire lening afsluiten is een belangrijke stap bij het kopen van een huis. Naast de rente en aflossingen zijn er echter ook notariskosten verbonden aan het afsluiten van zo’n lening. Het is essentieel om deze kosten goed te begrijpen, zodat u niet voor verrassingen komt te staan.

Wat zijn notariskosten bij een hypothecaire lening?

Bij het afsluiten van een hypothecaire lening moeten verschillende juridische documenten worden opgesteld en geregistreerd. Dit is waar de notaris in beeld komt. De notariskosten omvatten onder andere:

- Opmaak van de hypotheekakte

- Registratiekosten bij het kadaster

- Diverse administratieve taken en advieskosten

Hoe worden notariskosten berekend?

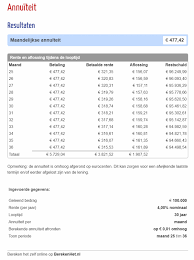

De exacte hoogte van de notariskosten hangt af van verschillende factoren, waaronder het geleende bedrag, de aard van de hypotheek en de tarieven die door de notaris worden gehanteerd. Over het algemeen kunt u rekenen op een percentage van het totale leenbedrag voor deze kosten.

Belang van transparantie over notariskosten

Het is belangrijk dat uw notaris duidelijk communiceert over alle kosten die verbonden zijn aan het afsluiten van uw hypothecaire lening. Zorg ervoor dat u volledig op de hoogte bent van alle mogelijke bijkomende kosten, zodat u uw financiën goed kunt plannen.

Bespaartips voor notariskosten

Om uw totale kosten te verlagen, kunt u overwegen om offertes van verschillende notarissen te vergelijken en te onderhandelen over hun tarieven. Daarnaast kan het raadzaam zijn om goed te informeren naar eventuele kortingen of pakketdeals die beschikbaar zijn.

Kortom, notariskosten vormen een belangrijk onderdeel van het proces bij het afsluiten van een hypothecaire lening. Door goed geïnformeerd te zijn en transparantie te eisen over deze kosten, kunt u ervoor zorgen dat uw financiële planning soepel verloopt en dat u met vertrouwen uw nieuwe woning betreedt.

Veelgestelde Vragen over Notariskosten bij Hypothecaire Leningen

- Wat zijn notariskosten bij een hypothecaire lening?

- Welke documenten worden opgesteld door de notaris bij het afsluiten van een hypotheek?

- Hoe worden notariskosten berekend en wat bepaalt de hoogte ervan?

- Zijn er verschillende soorten notariskosten verbonden aan een hypothecaire lening?

- Kan ik onderhandelen over de notariskosten met de notaris?

- Zijn er mogelijkheden om te besparen op de notariskosten bij het afsluiten van een hypotheek?

- Wat gebeurt er als ik niet akkoord ga met bepaalde notariskosten die mij worden voorgesteld?

- Hoe kan ik transparantie verkrijgen over alle kosten die gepaard gaan met het afsluiten van een hypothecaire lening?

Wat zijn notariskosten bij een hypothecaire lening?

Notariskosten bij een hypothecaire lening omvatten verschillende aspecten, waaronder de opmaak van de hypotheekakte, registratiekosten bij het kadaster en diverse administratieve taken. Deze kosten zijn essentieel voor het wettelijk vastleggen van de lening en het vestigen van de hypotheek op uw nieuwe woning. Het is belangrijk om transparantie te krijgen over deze notariskosten, zodat u een duidelijk beeld heeft van alle financiële verplichtingen die gepaard gaan met het afsluiten van een hypothecaire lening.

Welke documenten worden opgesteld door de notaris bij het afsluiten van een hypotheek?

Bij het afsluiten van een hypotheek worden verschillende belangrijke documenten opgesteld door de notaris. Een van de essentiële documenten is de hypotheekakte, waarin de afspraken tussen de geldverstrekker en de lener worden vastgelegd. Daarnaast zal de notaris ook zorgen voor de registratie van deze akte bij het kadaster, wat een cruciale stap is voor de rechtsgeldigheid van de hypotheek. Verder kunnen er nog aanvullende documenten worden opgesteld, afhankelijk van de specifieke situatie en vereisten van het leningstraject. Het is belangrijk om te begrijpen welke documenten precies worden opgesteld en geregistreerd door de notaris, aangezien deze een fundamentele rol spelen bij het veiligstellen van uw hypothecaire lening en uw nieuwe woning.

Hoe worden notariskosten berekend en wat bepaalt de hoogte ervan?

Bij de veelgestelde vraag over hoe notariskosten voor een hypothecaire lening worden berekend en wat de hoogte ervan bepaalt, is het belangrijk om te benadrukken dat verschillende factoren van invloed zijn op deze kosten. De notariskosten worden doorgaans berekend als een percentage van het totale leenbedrag, maar kunnen variëren afhankelijk van zaken zoals de complexiteit van de hypotheekakte, de tarieven die door de notaris worden gehanteerd en eventuele bijkomende administratieve taken. Het is essentieel om transparantie te krijgen over hoe deze kosten worden opgebouwd, zodat u een duidelijk beeld heeft van wat u kunt verwachten en uw financiën adequaat kunt plannen bij het afsluiten van uw hypothecaire lening.

Zijn er verschillende soorten notariskosten verbonden aan een hypothecaire lening?

Ja, er zijn verschillende soorten notariskosten verbonden aan een hypothecaire lening. Bij het afsluiten van een hypotheek komen verschillende juridische documenten en procedures kijken, die elk hun eigen notariskosten met zich meebrengen. Enkele van deze kosten omvatten de opmaak van de hypotheekakte, registratiekosten bij het kadaster en diverse administratieve taken die door de notaris worden uitgevoerd. Het is belangrijk om te begrijpen dat er verschillende aspecten zijn waarvoor notariskosten in rekening worden gebracht bij het afsluiten van een hypothecaire lening.

Kan ik onderhandelen over de notariskosten met de notaris?

Het is een veelgestelde vraag of het mogelijk is om te onderhandelen over de notariskosten met de notaris bij het afsluiten van een hypothecaire lening. In de praktijk kan er enige ruimte zijn voor onderhandeling, vooral als u meerdere offertes van verschillende notarissen vergelijkt. Het is aan te raden om openlijk te bespreken of er mogelijkheden zijn voor eventuele kortingen of flexibiliteit in de tarieven. Hoewel niet alle notarissen dezelfde mate van onderhandeling toestaan, kan het toch lonend zijn om deze vraag te stellen en te verkennen of er ruimte is voor aanpassingen in de notariskosten. Het is altijd verstandig om transparantie te zoeken en duidelijkheid te krijgen over alle kosten die gepaard gaan met uw hypothecaire lening.

Zijn er mogelijkheden om te besparen op de notariskosten bij het afsluiten van een hypotheek?

Er zijn zeker mogelijkheden om te besparen op de notariskosten bij het afsluiten van een hypotheek. Een van de manieren om kosten te drukken, is door offertes van verschillende notarissen te vergelijken en te onderhandelen over hun tarieven. Sommige notariskantoren bieden ook pakketdeals of kortingen aan voor bepaalde diensten, dus het loont de moeite om hiernaar te informeren. Door kritisch te kijken naar de verschillende opties en prijzen, kunt u wellicht een voordelige regeling treffen en zo geld besparen bij het afsluiten van uw hypothecaire lening.

Wat gebeurt er als ik niet akkoord ga met bepaalde notariskosten die mij worden voorgesteld?

Wanneer u niet akkoord gaat met bepaalde notariskosten die u worden voorgesteld bij het afsluiten van een hypothecaire lening, is het belangrijk om dit bespreekbaar te maken met de notaris. U heeft het recht om duidelijkheid te krijgen over de aard en het bedrag van de kosten die in rekening worden gebracht. In sommige gevallen kunnen bepaalde kosten onderhandelbaar zijn of kan de notaris alternatieve oplossingen voorstellen. Het is essentieel om open communicatie te behouden en eventuele bezwaren tijdig aan te kaarten, zodat u samen tot een passende regeling kunt komen die voor beide partijen aanvaardbaar is.

Hoe kan ik transparantie verkrijgen over alle kosten die gepaard gaan met het afsluiten van een hypothecaire lening?

Het verkrijgen van transparantie over alle kosten die gepaard gaan met het afsluiten van een hypothecaire lening is essentieel voor een weloverwogen financiële beslissing. Om deze transparantie te verkrijgen, is het aan te raden om in gesprek te gaan met uw notaris en hem specifiek te vragen naar de verschillende kostenposten die betrokken zijn bij het afsluiten van de lening. Vraag om een gedetailleerde uitleg en specificatie van de notariskosten, inclusief eventuele bijkomende kosten. Het is ook verstandig om offertes van verschillende notarissen te vergelijken en te onderhandelen over de tarieven om zo een helder beeld te krijgen van alle financiële verplichtingen die gepaard gaan met uw hypothecaire lening.