De Kosten van een Hypothecaire Lening: Wat Moet je Weten?

De Kosten van een Hypothecaire Lening: Wat Moet je Weten?

Een hypothecaire lening is een belangrijk financieel instrument dat veel mensen gebruiken om hun droomhuis te kunnen kopen. Het is echter essentieel om goed geïnformeerd te zijn over de verschillende kosten die gepaard gaan met het afsluiten van zo’n lening. In dit artikel bespreken we de belangrijkste kostenposten waar je rekening mee moet houden bij het afsluiten van een hypothecaire lening.

Rentevoet

De rentevoet is een van de meest voor de hand liggende kosten bij het afsluiten van een hypothecaire lening. Dit is het bedrag dat je aan de bank betaalt voor het gebruikmaken van hun geld. De rentevoet kan variëren en wordt beïnvloed door verschillende factoren, zoals de economische situatie, de duur van de lening en jouw persoonlijke kredietwaardigheid.

Dossierkosten

Bij het aanvragen van een hypothecaire lening komen er vaak dossierkosten kijken. Deze kosten worden in rekening gebracht door de bank om jouw kredietaanvraag te verwerken en alle administratieve taken uit te voeren die bij het afsluiten van een lening komen kijken. Het is belangrijk om deze kosten in gedachten te houden bij het bepalen van je totale leenkosten.

Schattingskosten

Een schatting of taxatie van het onroerend goed is vaak vereist bij het afsluiten van een hypothecaire lening. Deze kosten worden gemaakt om de waarde van het pand te bepalen en de bank een idee te geven van de zekerheid die ze hebben bij het verstrekken van de lening. De schattingskosten kunnen variëren afhankelijk van de grootte en complexiteit van het pand.

Notariskosten

Notariskosten zijn een belangrijk onderdeel van het proces bij het afsluiten van een hypothecaire lening. Deze kosten omvatten onder andere de opmaak van de hypotheekakte en andere juridische documenten die nodig zijn voor de transactie. Het is verstandig om verschillende notarissen te vergelijken om te zorgen voor de beste prijs-kwaliteitverhouding.

Verzekeringskosten

Bij het afsluiten van een hypothecaire lening is het vaak verplicht om een brandverzekering af te sluiten op het onroerend goed. Deze verzekering beschermt jou en de bank tegen eventuele schade aan het pand. De kosten voor deze verzekering variëren afhankelijk van verschillende factoren, zoals de waarde en locatie van het pand.

Het is belangrijk om al deze kosten in overweging te nemen bij het plannen en budgetteren voor je hypothecaire lening. Door goed geïnformeerd te zijn over alle kostenposten, kun je realistische verwachtingen stellen en ervoor zorgen dat je niet voor verrassingen komt te staan tijdens het afsluiten van de lening.

Onthoud dat het altijd verstandig is om advies in te winnen bij een financieel expert voordat je een hypothecaire lening afsluit. Zij kunnen je helpen om de beste keuzes te maken die passen bij jouw persoonlijke financiële situatie en doelen.

9 Veelgestelde vragen over kosten hypothecaire lening

- Welke kosten zijn altijd verbonden aan de hypothecaire lening?

- Hoeveel bedragen dossierkosten?

- Hoeveel kost 150000 euro lenen?

- Hoeveel notariskosten op lening?

- Welke kosten zijn altijd verbonden aan hypothecaire lening?

- Hoeveel moet je rekenen voor notariskosten?

- Welke kosten zijn verbonden aan een hypothecaire lening?

- Hoeveel kost het schrijven van een lening?

- Wat zijn de kosten van een hypothecair krediet?

Welke kosten zijn altijd verbonden aan de hypothecaire lening?

Bij het afsluiten van een hypothecaire lening zijn er verschillende kosten die altijd verbonden zijn. Ten eerste is er de rentevoet, het bedrag dat je aan de bank betaalt voor het gebruik van hun geld. Daarnaast komen er dossierkosten bij kijken, deze worden in rekening gebracht door de bank om jouw kredietaanvraag te verwerken en alle administratieve taken uit te voeren. Een schatting of taxatie van het onroerend goed is vaak vereist en brengt ook kosten met zich mee. Verder zijn er notariskosten, waaronder de opmaak van de hypotheekakte en andere juridische documenten. Tot slot is het vaak verplicht om een brandverzekering af te sluiten op het pand, wat ook verzekeringskosten met zich meebrengt. Het is belangrijk om rekening te houden met al deze kosten bij het plannen en budgetteren voor je hypothecaire lening.

Hoeveel bedragen dossierkosten?

De hoogte van de dossierkosten bij het afsluiten van een hypothecaire lening kan variëren, afhankelijk van de bank en het type lening dat je aanvraagt. Over het algemeen liggen de dossierkosten tussen de 500 euro en 1000 euro. Het is belangrijk om te weten dat deze kosten eenmalig zijn en meestal worden opgenomen in het totale bedrag van de lening. Het is verstandig om verschillende banken te vergelijken en te informeren naar hun specifieke dossierkosten voordat je een definitieve keuze maakt. Zo kun je een weloverwogen beslissing nemen die past bij jouw financiële situatie en behoeften.

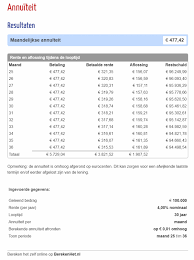

Hoeveel kost 150000 euro lenen?

De kosten van het lenen van 150.000 euro zijn afhankelijk van verschillende factoren, zoals de rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals dossierkosten en verzekeringspremies. Het is belangrijk om te weten dat het totale bedrag dat je uiteindelijk terugbetaalt hoger zal zijn dan het geleende bedrag, vanwege de rente en andere kosten. Om een nauwkeurig beeld te krijgen van de kosten, is het raadzaam om contact op te nemen met een financieel adviseur of kredietverstrekker. Zij kunnen je helpen bij het berekenen van de exacte kosten en het vinden van een lening die past bij jouw financiële situatie en behoeften.

Hoeveel notariskosten op lening?

De notariskosten bij het afsluiten van een hypothecaire lening kunnen variëren, afhankelijk van verschillende factoren. Over het algemeen kunnen de notariskosten voor een hypothecaire lening ongeveer 1% tot 2% van het totale leenbedrag bedragen. Deze kosten omvatten onder andere de opmaak van de hypotheekakte en andere juridische documenten die nodig zijn voor de transactie. Het is belangrijk om op te merken dat deze kosten slechts een schatting zijn en kunnen variëren afhankelijk van de complexiteit van de lening en het tarief dat door de notaris wordt gehanteerd. Het is altijd aan te raden om verschillende notarissen te vergelijken en advies in te winnen bij een professional om een duidelijk beeld te krijgen van de notariskosten die gepaard gaan met jouw specifieke lening.

Welke kosten zijn altijd verbonden aan hypothecaire lening?

Bij het afsluiten van een hypothecaire lening zijn er verschillende kosten die altijd verbonden zijn. Ten eerste is er de rentevoet, waarbij je een bedrag betaalt aan de bank voor het gebruikmaken van hun geld. Daarnaast komen er dossierkosten bij kijken, die in rekening worden gebracht door de bank om jouw kredietaanvraag te verwerken en administratieve taken uit te voeren. Een schatting of taxatie van het onroerend goed is vaak vereist, wat ook kosten met zich meebrengt. Verder zijn er notariskosten, die onder andere de opmaak van de hypotheekakte en andere juridische documenten omvatten. Tot slot is het vaak verplicht om een brandverzekering af te sluiten op het pand, wat verzekeringskosten met zich meebrengt. Het is belangrijk om rekening te houden met al deze kosten bij het plannen en budgetteren voor een hypothecaire lening.

Hoeveel moet je rekenen voor notariskosten?

De notariskosten bij het afsluiten van een hypothecaire lening kunnen variëren, afhankelijk van verschillende factoren. Over het algemeen moet je rekening houden met een percentage van de aankoopprijs van het onroerend goed, meestal tussen de 1% en 2%. Dit omvat de kosten voor het opstellen van de hypotheekakte en andere juridische documenten die nodig zijn voor de transactie. Het is echter belangrijk op te merken dat de notariskosten kunnen verschillen tussen notarissen, dus het is verstandig om verschillende offertes te vergelijken om ervoor te zorgen dat je een goede prijs-kwaliteitverhouding krijgt. Een notaris kan je gedetailleerdere informatie geven over de specifieke kosten die gepaard gaan met jouw situatie en eigendom.

Welke kosten zijn verbonden aan een hypothecaire lening?

Bij het afsluiten van een hypothecaire lening zijn er verschillende kosten waarmee je rekening moet houden. Allereerst is er de rentevoet, die het bedrag vertegenwoordigt dat je aan de bank betaalt voor het gebruik van hun geld. Daarnaast kunnen er dossierkosten in rekening worden gebracht door de bank voor het verwerken van jouw kredietaanvraag. Een schatting of taxatie van het onroerend goed kan ook kosten met zich meebrengen, om de waarde van het pand te bepalen. Verder zijn er notariskosten, die onder andere betrekking hebben op de opmaak van de hypotheekakte en andere juridische documenten. Tot slot kan het ook verplicht zijn om een brandverzekering af te sluiten op het onroerend goed, wat extra verzekeringskosten met zich meebrengt. Het is belangrijk om al deze kosten in overweging te nemen bij het plannen en budgetteren voor een hypothecaire lening, zodat je niet voor verrassingen komt te staan tijdens dit proces.

Hoeveel kost het schrijven van een lening?

Het schrijven van een lening brengt kosten met zich mee die vaak worden aangeduid als dossierkosten. Deze kosten zijn een vergoeding die de bank in rekening brengt voor het verwerken van jouw kredietaanvraag en het uitvoeren van alle administratieve taken die bij het afsluiten van een hypothecaire lening komen kijken. De exacte kosten kunnen variëren per bank en lening, maar het is belangrijk om deze kosten in gedachten te houden bij het bepalen van de totale leenkosten. Het is verstandig om bij verschillende banken informatie op te vragen over hun dossierkosten, zodat je een weloverwogen beslissing kunt nemen bij het afsluiten van jouw lening.

Wat zijn de kosten van een hypothecair krediet?

De kosten van een hypothecair krediet omvatten verschillende aspecten. Allereerst is er de rentevoet, die het bedrag vertegenwoordigt dat je aan de bank betaalt voor het gebruikmaken van hun geld. Daarnaast zijn er dossierkosten, die in rekening worden gebracht door de bank voor het verwerken van jouw kredietaanvraag en het uitvoeren van administratieve taken. Ook kunnen er schattingskosten zijn, waarbij de waarde van het pand wordt bepaald om de bank een idee te geven van de zekerheid bij het verstrekken van de lening. Verder zijn er notariskosten voor het opstellen van juridische documenten en verzekeringskosten voor een verplichte brandverzekering op het onroerend goed. Het is belangrijk om al deze kosten in overweging te nemen bij het afsluiten van een hypothecair krediet.

Laat een antwoord achter