Artikel: Lening voor een Woning

Financiering van uw Droomwoning: Alles wat u moet weten over het afsluiten van een Hypotheek

De aankoop van een woning is een belangrijke mijlpaal in het leven van velen. Of u nu op zoek bent naar uw eerste eigen stekje, een gezinswoning wilt kopen of uw droomhuis wilt realiseren, het financiële aspect speelt een cruciale rol. Een lening voor een woning, ook wel bekend als een hypotheek, is vaak nodig om de aankoopprijs te kunnen bekostigen.

Wat is een Hypotheek?

Een hypotheek is een lening die wordt verstrekt door een financiële instelling, zoals een bank of kredietverstrekker, om de aankoop van onroerend goed te financieren. De woning dient hierbij als onderpand voor de lening. Het bedrag dat u kunt lenen en de voorwaarden waaronder dit gebeurt, zijn afhankelijk van verschillende factoren zoals uw inkomen, spaargeld en kredietgeschiedenis.

Soorten Hypotheken

Er bestaan verschillende soorten hypotheken die elk hun eigen kenmerken hebben. Zo kunt u kiezen tussen een vaste of variabele rentevoet, de looptijd van de lening en eventuele bijkomende kosten zoals notariskosten en registratierechten. Het is belangrijk om goed geïnformeerd te zijn over de verschillende opties en advies in te winnen bij een financieel expert alvorens u beslist welke hypotheek het beste bij uw situatie past.

Hoe vraagt u een Hypotheek aan?

Om een hypotheek aan te vragen, dient u meestal enkele stappen te doorlopen. Dit omvat onder andere het verzamelen van alle nodige documenten zoals loonfiches, belastingaangiften en bewijsstukken van eventuele andere inkomsten. Daarnaast zal de bank uw financiële situatie beoordelen om te bepalen hoeveel u kunt lenen en onder welke voorwaarden.

Belangrijke Overwegingen

Bij het afsluiten van een lening voor uw woning zijn er enkele belangrijke overwegingen waarmee u rekening moet houden. Denk hierbij aan de maandelijkse aflossingen die binnen uw budget moeten passen, eventuele extra kosten zoals verzekeringen en belastingen, en hoe lang u bereid bent om de lening terug te betalen.

Kortom, het afsluiten van een hypotheek is een belangrijke stap bij het realiseren van uw woondromen. Zorg ervoor dat u zich goed informeert over alle aspecten van het leningsproces en neem indien nodig professioneel advies in om ervoor te zorgen dat u de juiste beslissing neemt die past bij uw financiële situatie.

8 Voordelen van een Woninglening: Uw Sleutel tot Eigendom en Financiële Groei

- Met een lening voor een woning kunt u uw droomhuis kopen zonder dat u het volledige bedrag meteen hoeft te betalen.

- U kunt profiteren van historisch lage rentetarieven, waardoor de maandelijkse aflossingen betaalbaar kunnen zijn.

- Een hypotheek stelt u in staat om te investeren in onroerend goed, wat op lange termijn waarde kan opleveren.

- Door een woninglening af te sluiten, bouwt u vermogen op en creëert u financiële zekerheid voor de toekomst.

- Met een hypotheek kunt u profiteren van belastingvoordelen, zoals de aftrekbaarheid van hypotheekrente.

- Het hebben van een eigen woning geeft u meer stabiliteit en vrijheid om uw leefruimte naar wens aan te passen.

- Een lening voor een huis kan dienen als hefboom om andere financiële doelen te bereiken, zoals het starten van een eigen bedrijf of studie van uw kinderen financieren.

- Het afsluiten van een hypotheek kan helpen bij het opbouwen van uw kredietgeschiedenis, wat gunstig kan zijn voor toekomstige leningen.

Vijf Nadelen van een Woonkrediet: Overwegingen voor Uw Financiële Planning

- Hoge maandelijkse aflossingen kunnen een zware last vormen voor uw budget.

- Bijkomende kosten zoals notariskosten en registratierechten kunnen de totale leningkosten verhogen.

- Een variabele rentevoet kan leiden tot onverwachte stijgingen van uw maandelijkse aflossingen.

- Het risico bestaat dat u de lening niet kunt terugbetalen bij onvoorziene omstandigheden zoals jobverlies.

- De totale interestkosten over de looptijd van de lening kunnen aanzienlijk zijn, waardoor u meer betaalt dan de oorspronkelijke aankoopprijs van uw woning.

Met een lening voor een woning kunt u uw droomhuis kopen zonder dat u het volledige bedrag meteen hoeft te betalen.

Met een lening voor een woning kunt u uw droomhuis kopen zonder dat u het volledige bedrag meteen hoeft te betalen. Dit stelt u in staat om direct te genieten van uw nieuwe thuis, terwijl u de kosten over een langere periode spreidt. Op deze manier wordt het mogelijk om een woning aan te schaffen die anders wellicht buiten uw financiële bereik zou liggen. Een lening voor een woning biedt dus de flexibiliteit en mogelijkheid om uw woondromen waar te maken op een haalbare en betaalbare manier.

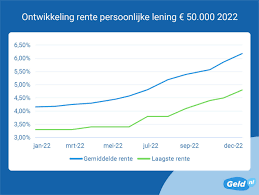

U kunt profiteren van historisch lage rentetarieven, waardoor de maandelijkse aflossingen betaalbaar kunnen zijn.

Een groot voordeel van het afsluiten van een lening voor een woning is dat u kunt profiteren van historisch lage rentetarieven. Deze gunstige rentevoeten kunnen ervoor zorgen dat de maandelijkse aflossingen betaalbaar blijven, waardoor het kopen van uw droomwoning binnen handbereik komt. Door gebruik te maken van deze lage tarieven kunt u mogelijk aanzienlijk besparen op de totale kosten van uw hypotheek en uw financiële lasten beheersbaar houden op lange termijn.

Een hypotheek stelt u in staat om te investeren in onroerend goed, wat op lange termijn waarde kan opleveren.

Een hypotheek stelt u in staat om te investeren in onroerend goed, wat op lange termijn waarde kan opleveren. Door het afsluiten van een lening voor een woning kunt u een duurzame investering doen die niet alleen bijdraagt aan uw woongenot, maar ook potentieel waardevermeerdering van uw vastgoed mogelijk maakt. Het bezitten van een eigen woning biedt niet alleen stabiliteit en zekerheid, maar kan ook dienen als een waardevolle activa die op termijn kan bijdragen aan uw financiële welzijn en vermogensopbouw.

Door een woninglening af te sluiten, bouwt u vermogen op en creëert u financiële zekerheid voor de toekomst.

Door een woninglening af te sluiten, bouwt u vermogen op en creëert u financiële zekerheid voor de toekomst. Het investeren in een eigen woning biedt niet alleen een stabiele basis voor uzelf en uw gezin, maar kan ook dienen als een waardevolle activa die in waarde kan stijgen na verloop van tijd. Door het aflossen van uw lening vergroot u uw eigen vermogen en werkt u aan het opbouwen van financiële stabiliteit op lange termijn.

Met een hypotheek kunt u profiteren van belastingvoordelen, zoals de aftrekbaarheid van hypotheekrente.

Met een hypotheek kunt u profiteren van belastingvoordelen, zoals de aftrekbaarheid van hypotheekrente. Dit betekent dat u een deel van de betaalde rente kunt aftrekken van uw belastbaar inkomen, wat kan resulteren in een verlaging van uw belastingaanslag. Deze fiscale stimulans maakt het afsluiten van een lening voor uw woning niet alleen financieel aantrekkelijk, maar kan ook helpen om de maandelijkse lasten te verlichten en uw investering in onroerend goed nog aantrekkelijker te maken.

Het hebben van een eigen woning geeft u meer stabiliteit en vrijheid om uw leefruimte naar wens aan te passen.

Het hebben van een eigen woning biedt u meer stabiliteit en vrijheid om uw leefruimte naar wens aan te passen. Als huiseigenaar kunt u uw woning personaliseren en renoveren volgens uw eigen smaak en behoeften, zonder afhankelijk te zijn van de goedkeuring van een verhuurder. Dit geeft u de mogelijkheid om een echt thuis te creëren dat perfect aansluit bij uw levensstijl en voorkeuren, waardoor u zich comfortabel en geborgen voelt in uw eigen stukje vastgoed.

Een lening voor een huis kan dienen als hefboom om andere financiële doelen te bereiken, zoals het starten van een eigen bedrijf of studie van uw kinderen financieren.

Een lening voor een huis kan dienen als hefboom om andere financiële doelen te bereiken, zoals het starten van een eigen bedrijf of het financieren van de studie van uw kinderen. Door gebruik te maken van de waarde van uw woning als onderpand, kunt u extra kapitaal vrijmaken dat u kunt investeren in andere belangrijke aspecten van uw leven. Op die manier kan een lening voor een woning niet alleen bijdragen aan het realiseren van uw woondromen, maar ook aan het verwezenlijken van bredere financiële ambities en toekomstplannen.

Het afsluiten van een hypotheek kan helpen bij het opbouwen van uw kredietgeschiedenis, wat gunstig kan zijn voor toekomstige leningen.

Het afsluiten van een hypotheek kan helpen bij het opbouwen van uw kredietgeschiedenis, wat gunstig kan zijn voor toekomstige leningen. Door tijdig en regelmatig uw hypotheek af te lossen, laat u zien dat u een betrouwbare en verantwoordelijke kredietnemer bent. Een positieve kredietgeschiedenis kan uw kredietscore verbeteren en uw geloofwaardigheid bij financiële instellingen versterken, waardoor u in de toekomst gemakkelijker toegang kunt krijgen tot andere vormen van financiering. Het aangaan van een lening voor een woning is dus niet alleen een investering in uw vastgoed, maar ook in uw financiële toekomst.

Hoge maandelijkse aflossingen kunnen een zware last vormen voor uw budget.

Hoge maandelijkse aflossingen kunnen een zware last vormen voor uw budget wanneer u een lening voor een woning afsluit. Het is belangrijk om te beseffen dat de kosten van een hypotheek niet beperkt blijven tot alleen de aankoopprijs van de woning. Naast de rentevoet komen er ook andere kosten zoals verzekeringen, belastingen en onderhoudskosten bij kijken. Als de maandelijkse aflossingen te hoog zijn in verhouding tot uw inkomen, kan dit leiden tot financiële stress en beperkingen in uw dagelijkse uitgaven. Het is daarom essentieel om realistisch te blijven over wat u zich kunt veroorloven en om een lening aan te gaan die past binnen uw financiële mogelijkheden om onnodige druk op uw budget te voorkomen.

Bijkomende kosten zoals notariskosten en registratierechten kunnen de totale leningkosten verhogen.

Bijkomende kosten zoals notariskosten en registratierechten kunnen een aanzienlijke impact hebben op de totale kosten van een lening voor een woning. Deze extra kosten, die vaak over het hoofd worden gezien, kunnen het bedrag dat u uiteindelijk moet terugbetalen aanzienlijk verhogen. Het is daarom essentieel om bij het afsluiten van een hypotheek rekening te houden met deze bijkomende kosten en deze mee op te nemen in uw financiële planning om verrassingen en onverwachte financiële lasten te voorkomen.

Een variabele rentevoet kan leiden tot onverwachte stijgingen van uw maandelijkse aflossingen.

Een van de nadelen van het kiezen voor een lening met een variabele rentevoet bij het financieren van uw woning is dat dit kan leiden tot onverwachte stijgingen van uw maandelijkse aflossingen. Doordat de rentevoet kan fluctueren op basis van marktomstandigheden, loopt u het risico dat uw maandelijkse kosten voor de lening plotseling kunnen toenemen. Dit kan een uitdaging vormen voor uw budgetplanning en financiële stabiliteit op lange termijn, aangezien u mogelijk niet voorbereid bent op dergelijke onvoorziene stijgingen in uw aflossingen. Het is daarom belangrijk om zorgvuldig te overwegen of u bereid bent om dit risico te nemen en welke impact dit kan hebben op uw financiële situatie.

Het risico bestaat dat u de lening niet kunt terugbetalen bij onvoorziene omstandigheden zoals jobverlies.

Een belangrijk nadeel van het afsluiten van een lening voor een woning is het risico dat u de lening mogelijk niet kunt terugbetalen in geval van onvoorziene omstandigheden, zoals jobverlies. Wanneer u uw inkomen verliest, kan het moeilijk zijn om aan de maandelijkse aflossingen te voldoen, wat kan leiden tot financiële stress en zelfs tot de gedwongen verkoop van uw woning. Het is daarom essentieel om bij het afsluiten van een hypotheek rekening te houden met dergelijke risico’s en indien mogelijk voorzorgsmaatregelen te treffen, zoals het afsluiten van een verzekering die u beschermt tegen inkomensverlies. Het is raadzaam om goed na te denken over de financiële verplichtingen die gepaard gaan met een lening voor een woning en realistisch te zijn over uw financiële draagkracht op lange termijn.

De totale interestkosten over de looptijd van de lening kunnen aanzienlijk zijn, waardoor u meer betaalt dan de oorspronkelijke aankoopprijs van uw woning.

Een belangrijk nadeel van het afsluiten van een lening voor een woning is dat de totale interestkosten over de looptijd van de lening aanzienlijk kunnen oplopen. Hierdoor bestaat het risico dat u uiteindelijk meer betaalt dan de oorspronkelijke aankoopprijs van uw woning. Deze extra kosten kunnen aanzienlijke financiële lasten met zich meebrengen en dienen zorgvuldig te worden overwogen bij het afwegen van de voordelen en nadelen van het aangaan van een hypotheek. Het is daarom essentieel om goed geïnformeerd te zijn over de financiële implicaties en mogelijke risico’s voordat u een beslissing neemt over het afsluiten van een lening voor uw woning.