Het Verschil Tussen Lening en Krediet: Begrijp de Financiële Terminologie

Lening en Krediet: Wat is het Verschil?

Wanneer u op zoek bent naar financiële ondersteuning, komt u mogelijk de termen “lening” en “krediet” tegen. Hoewel deze termen vaak door elkaar worden gebruikt, is er een subtiel verschil tussen beide. In dit artikel zullen we de definitie en het verschil tussen leningen en kredieten verkennen.

Wat is een lening?

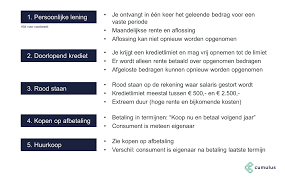

Een lening is een financieel arrangement waarbij geld wordt geleend van een kredietverstrekker voor een specifiek doel en gedurende een bepaalde periode. Het bedrag van de lening wordt in één keer aan de lener verstrekt, en de lener betaalt dit bedrag vervolgens terug in termijnen over een afgesproken periode.

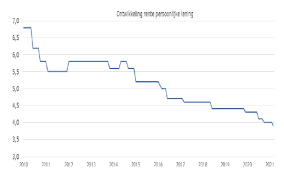

Leningen kunnen verschillende vormen aannemen, zoals persoonlijke leningen, autoleningen of hypotheken. Elke lening heeft zijn eigen voorwaarden, rentetarieven en terugbetalingsperiodes. De rente op een lening kan vast of variabel zijn, afhankelijk van de overeenkomst tussen de lener en de kredietverstrekker.

Wat is krediet?

Krediet daarentegen verwijst naar de mogelijkheid om geld te lenen tot een bepaald limietbedrag dat door de kredietverstrekker wordt bepaald. In tegenstelling tot een lening waarbij het volledige bedrag in één keer wordt uitbetaald, biedt krediet flexibiliteit doordat de lener geld kan opnemen wanneer dat nodig is, tot aan het vastgestelde limiet.

Met krediet heeft de lener de vrijheid om geld op te nemen en terug te betalen volgens de afgesproken voorwaarden. Het rentetarief wordt meestal berekend op basis van het opgenomen bedrag, niet op het totale kredietlimiet.

Het Verschil Tussen Lening en Krediet

Het belangrijkste verschil tussen een lening en krediet is dat een lening een vast bedrag is dat in één keer wordt uitbetaald en in termijnen wordt terugbetaald, terwijl krediet een vooraf bepaald limiet heeft waaruit de lener kan putten wanneer dat nodig is.

Een lening is ideaal voor specifieke doeleinden waarvoor u een vast bedrag nodig heeft, zoals het kopen van een huis of auto. U weet precies hoeveel u leent en hoeveel u maandelijks moet terugbetalen. Aan de andere kant biedt krediet meer flexibiliteit omdat u geld kunt opnemen wanneer u het nodig heeft.

Conclusie

Of u nu een lening of krediet overweegt, het is belangrijk om uw financiële situatie zorgvuldig te evalueren voordat u beslissingen neemt. Zorg ervoor dat u begrijpt welke optie het beste past bij uw behoeften en mogelijkheden om ervoor te zorgen dat u verantwoordelijk leent en uw financiële doelen bereikt.

Onthoud altijd dat het raadplegen van een professionele financieel adviseur u kan helpen bij het nemen van weloverwogen beslissingen en het vinden van de beste oplossing voor uw specifieke situatie.

7 Essentiële Tips voor een Verstandige Lening en Kredietbeheer

- 1. Wees bewust van je kredietwaardigheid voordat je een lening aanvraagt.

- 2. Vergelijk verschillende leningaanbieders om de beste rente en voorwaarden te krijgen.

- 3. Leen alleen het bedrag dat je daadwerkelijk nodig hebt en vermijd overmatige schuldenlast.

- 4. Zorg ervoor dat je de leningvoorwaarden volledig begrijpt voordat je akkoord gaat.

- 5. Maak altijd tijdig je maandelijkse betalingen om extra kosten en negatieve invloed op je kredietwaardigheid te voorkomen.

- 6. Overweeg alternatieven zoals persoonlijke leningen of creditcards voordat je een specifieke lening afsluit.

- 7. Raadpleeg een financieel adviseur als je twijfels hebt over welk type lening het beste bij jouw situatie past.

1. Wees bewust van je kredietwaardigheid voordat je een lening aanvraagt.

Voordat u een lening aanvraagt, is het belangrijk om bewust te zijn van uw kredietwaardigheid. Uw kredietwaardigheid is een maatstaf voor uw vermogen om leningen terug te betalen op basis van uw financiële geschiedenis en huidige financiële situatie. Kredietverstrekkers gebruiken uw kredietwaardigheid om te bepalen of u in aanmerking komt voor een lening en tegen welke rentetarieven. Door uw kredietwaardigheid te kennen voordat u een lening aanvraagt, kunt u beter inschatten of u in aanmerking komt en kunt u zich voorbereiden op eventuele obstakels die u kunt tegenkomen. Het is raadzaam om uw kredietrapport regelmatig te controleren en eventuele fouten of negatieve informatie aan te pakken voordat u een lening aanvraagt. Dit zal helpen om uw kansen op goedkeuring te vergroten en gunstige voorwaarden te verkrijgen bij het verkrijgen van de gewenste lening.

2. Vergelijk verschillende leningaanbieders om de beste rente en voorwaarden te krijgen.

Tip 2: Vergelijk verschillende leningaanbieders om de beste rente en voorwaarden te krijgen.

Bij het zoeken naar een lening of krediet is het essentieel om verschillende leningaanbieders te vergelijken voordat u een definitieve beslissing neemt. Elke kredietverstrekker hanteert zijn eigen rentetarieven, voorwaarden en flexibiliteit. Door meerdere aanbieders te vergelijken, kunt u de beste rente en voorwaarden vinden die passen bij uw financiële situatie en behoeften. Het is raadzaam om niet alleen naar de rente te kijken, maar ook naar andere factoren zoals eventuele extra kosten, aflossingsmogelijkheden en de reputatie van de kredietverstrekker. Door een grondige vergelijking uit te voeren, kunt u ervoor zorgen dat u een weloverwogen keuze maakt en de meest gunstige lening of krediet verkrijgt.

3. Leen alleen het bedrag dat je daadwerkelijk nodig hebt en vermijd overmatige schuldenlast.

Een belangrijke tip bij het afsluiten van een lening of krediet is om alleen het bedrag te lenen dat je daadwerkelijk nodig hebt en om overmatige schuldenlast te vermijden. Het kan verleidelijk zijn om meer geld te lenen dan je eigenlijk nodig hebt, vooral wanneer de mogelijkheid er is. Echter, het is essentieel om realistisch te blijven en alleen te lenen wat echt noodzakelijk is. Door verantwoordelijk te lenen en jezelf niet onnodig in de schulden te steken, kun je financiële stress verminderen en ervoor zorgen dat je de geleende bedragen op een haalbare manier kunt terugbetalen.

4. Zorg ervoor dat je de leningvoorwaarden volledig begrijpt voordat je akkoord gaat.

Het is van cruciaal belang om de leningvoorwaarden volledig te begrijpen voordat je instemt met een lening of krediet. Lees alle documenten zorgvuldig door en vraag om verduidelijking als er iets onduidelijk is. Let vooral op de rentetarieven, terugbetalingsvoorwaarden, eventuele boetes bij vroegtijdige aflossing en andere kosten die aan de lening verbonden zijn. Door een grondig begrip te hebben van de voorwaarden, kun je weloverwogen beslissingen nemen en financiële verrassingen in de toekomst vermijden. Neem indien nodig contact op met een financieel adviseur om ervoor te zorgen dat je alle aspecten van de lening begrijpt en dat het past bij jouw financiële situatie.

5. Maak altijd tijdig je maandelijkse betalingen om extra kosten en negatieve invloed op je kredietwaardigheid te voorkomen.

Een belangrijke tip om in gedachten te houden bij het beheren van je lening of krediet is om altijd tijdig je maandelijkse betalingen te doen. Door ervoor te zorgen dat je op tijd betaalt, voorkom je extra kosten zoals boetes of renteverhogingen. Bovendien heeft het tijdig voldoen aan je betalingsverplichtingen een positieve invloed op je kredietwaardigheid. Het consistent nakomen van je betalingen toont verantwoord financieel gedrag en kan in de toekomst gunstige voorwaarden bieden bij het aanvragen van nieuwe leningen of kredieten. Het is dus essentieel om de vervaldatums van je betalingen in de gaten te houden en ervoor te zorgen dat je deze op tijd voldoet.

6. Overweeg alternatieven zoals persoonlijke leningen of creditcards voordat je een specifieke lening afsluit.

Voordat je een specifieke lening afsluit, is het verstandig om alternatieven te overwegen, zoals persoonlijke leningen of creditcards. Deze financiële instrumenten kunnen flexibeler zijn en beter aansluiten bij jouw behoeften. Met een persoonlijke lening kun je een vast bedrag lenen en dit in termijnen terugbetalen, terwijl een creditcard je de vrijheid geeft om geld op te nemen wanneer dat nodig is, tot aan een bepaald limiet. Het vergelijken van verschillende opties en het begrijpen van de voorwaarden en rentetarieven kan je helpen de beste keuze te maken die past bij jouw financiële situatie.

7. Raadpleeg een financieel adviseur als je twijfels hebt over welk type lening het beste bij jouw situatie past.

Wanneer je onzeker bent over welk type lening het meest geschikt is voor jouw specifieke situatie, is het altijd verstandig om een professionele financieel adviseur te raadplegen. Een financieel adviseur heeft de expertise en kennis om je te begeleiden bij het maken van weloverwogen beslissingen met betrekking tot leningen en kredieten. Ze kunnen je helpen bij het evalueren van je financiële behoeften, het begrijpen van de verschillende opties die beschikbaar zijn en het vinden van de beste oplossing die past bij jouw doelen en mogelijkheden. Door hun deskundig advies in te winnen, kun je met meer vertrouwen en gemoedsrust de juiste keuze maken voor jouw leningsbehoeften.