Flexibiliteit en Gemak: Ontdek de Voordelen van een Doorlopend Krediet Hypotheek

Doorlopend Krediet Hypotheek: Flexibiliteit en Gemak in Financiering

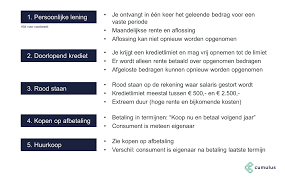

Een doorlopend krediet hypotheek is een financieel product dat steeds populairder wordt bij huiseigenaren die op zoek zijn naar flexibiliteit en gemak in hun financiering. Het combineert de voordelen van een doorlopend krediet met die van een hypotheek, waardoor huiseigenaren meer vrijheid hebben om hun financiële behoeften aan te pakken.

Maar wat houdt een doorlopend krediet hypotheek precies in? In essentie is het een lening die gekoppeld is aan de waarde van uw woning. Het stelt u in staat om geld op te nemen tot een vooraf bepaald maximumbedrag, vergelijkbaar met een doorlopend krediet. Dit betekent dat u geld kunt lenen wanneer u het nodig heeft, zonder dat u daarvoor opnieuw bij de bank hoeft aan te kloppen.

Een van de belangrijkste voordelen van een doorlopend krediet hypotheek is de flexibiliteit die het biedt. In tegenstelling tot een traditionele hypotheek, waarbij u maandelijks vaste bedragen aflost, kunt u met een doorlopend krediet hypotheek zelf bepalen hoeveel u aflost en wanneer. Dit geeft u de vrijheid om uw aflossingen aan te passen aan uw financiële situatie op elk moment.

Bovendien heeft u met een doorlopend krediet hypotheek ook de mogelijkheid om afgeloste bedragen opnieuw op te nemen. Stel dat u een extra financiële behoefte heeft, zoals het financieren van een verbouwing of het aflossen van andere schulden, dan kunt u eenvoudig geld opnemen uit uw doorlopend krediet hypotheek. Dit maakt het een handige optie voor huiseigenaren die behoefte hebben aan flexibiliteit en snel toegang tot financiële middelen.

Een ander voordeel van een doorlopend krediet hypotheek is de rentebetaling. In tegenstelling tot een traditionele hypotheek, waarbij u rente betaalt over het volledige geleende bedrag, betaalt u alleen rente over het daadwerkelijk opgenomen bedrag. Dit kan aanzienlijk besparen op uw maandelijkse lasten en u meer controle geven over uw financiële situatie.

Het is echter belangrijk om te benadrukken dat een doorlopend krediet hypotheek ook risico’s met zich meebrengt. Omdat u vrij kunt opnemen en aflossen, kan het verleidelijk zijn om meer geld te lenen dan u eigenlijk nodig heeft. Het is daarom essentieel om verstandig en verantwoordelijk met uw financiering om te gaan, zodat u niet in de problemen komt met terugbetalen.

Al met al biedt een doorlopend krediet hypotheek veel voordelen voor huiseigenaren die behoefte hebben aan flexibiliteit en gemak in hun financiering. Het stelt hen in staat om geld op te nemen wanneer ze het nodig hebben, af te lossen op hun eigen tempo en rente te betalen over het daadwerkelijk opgenomen bedrag. Als u op zoek bent naar een financieel product dat aansluit bij uw behoeften en levensstijl, kan een doorlopend krediet hypotheek de juiste keuze voor u zijn.

Veelgestelde Vragen over de Doorlopend Krediet Hypotheek: Uw Gids voor Flexibel Lenen

- Wat is een doorlopend krediet hypotheek?

- Hoe werkt een doorlopend krediet hypotheek?

- Wat zijn de voordelen van een doorlopend krediet hypotheek ten opzichte van een traditionele hypotheek?

- Kan ik geld opnemen uit mijn doorlopend krediet hypotheek wanneer ik het nodig heb?

- Hoe bepaal ik het maximumbedrag dat ik kan lenen met een doorlopend krediet hypotheek?

- Welke kosten zijn verbonden aan een doorlopend krediet hypotheek?

- Wat zijn de risico’s en mogelijke nadelen van een doorlopend krediet hypotheek?

Wat is een doorlopend krediet hypotheek?

Een doorlopend krediet hypotheek is een financieel product dat de voordelen van een doorlopend krediet en een hypotheek combineert. Het stelt huiseigenaren in staat om geld op te nemen tot een vooraf bepaald maximumbedrag, gekoppeld aan de waarde van hun woning. Met een doorlopend krediet hypotheek hebben huiseigenaren de flexibiliteit om zelf te bepalen wanneer en hoeveel ze aflossen, waardoor ze meer controle hebben over hun financiële situatie. Bovendien kunnen afgeloste bedragen opnieuw worden opgenomen, waardoor het een handige optie is voor huiseigenaren die behoefte hebben aan snel toegang tot financiële middelen. Het is echter belangrijk om verantwoordelijk met deze vorm van financiering om te gaan en niet meer te lenen dan nodig is.

Hoe werkt een doorlopend krediet hypotheek?

Een doorlopend krediet hypotheek werkt op een flexibele manier die huiseigenaren meer vrijheid geeft in hun financiering. Het is een lening gekoppeld aan de waarde van uw woning, waarmee u geld kunt opnemen tot een vooraf bepaald maximumbedrag. In tegenstelling tot een traditionele hypotheek, waarbij u maandelijks vaste bedragen aflost, kunt u met een doorlopend krediet hypotheek zelf bepalen hoeveel u aflost en wanneer. U heeft ook de mogelijkheid om afgeloste bedragen opnieuw op te nemen indien nodig. Dit maakt het een flexibele optie voor huiseigenaren die behoefte hebben aan snel toegang tot financiële middelen en de vrijheid om hun aflossingen aan te passen aan hun financiële situatie.

Wat zijn de voordelen van een doorlopend krediet hypotheek ten opzichte van een traditionele hypotheek?

Een doorlopend krediet hypotheek biedt verschillende voordelen ten opzichte van een traditionele hypotheek. Ten eerste biedt het flexibiliteit in aflossingen, waardoor huiseigenaren zelf kunnen bepalen hoeveel ze aflossen en wanneer. Dit geeft hen de vrijheid om hun aflossingen aan te passen aan hun financiële situatie op elk moment. Daarnaast kunnen afgeloste bedragen opnieuw worden opgenomen, waardoor huiseigenaren snel toegang hebben tot extra financiële middelen wanneer dat nodig is. Bovendien betaalt men bij een doorlopend krediet hypotheek alleen rente over het daadwerkelijk opgenomen bedrag, wat kan leiden tot lagere maandelijkse lasten in vergelijking met een traditionele hypotheek. Deze voordelen maken de doorlopend krediet hypotheek een aantrekkelijke optie voor huiseigenaren die behoefte hebben aan flexibiliteit en controle over hun financiering.

Kan ik geld opnemen uit mijn doorlopend krediet hypotheek wanneer ik het nodig heb?

Ja, een van de voordelen van een doorlopend krediet hypotheek is dat u geld kunt opnemen wanneer u het nodig heeft. Dit is een flexibele financieringsoplossing die u in staat stelt om toegang te krijgen tot extra geld wanneer u het nodig heeft, zonder dat u opnieuw bij de bank hoeft aan te kloppen. Of u nu geld wilt lenen voor een verbouwing, het financieren van andere projecten of het aflossen van andere schulden, met een doorlopend krediet hypotheek kunt u eenvoudig geld opnemen wanneer dat nodig is. Dit maakt het een handige optie voor huiseigenaren die behoefte hebben aan flexibiliteit en snel toegang tot financiële middelen.

Hoe bepaal ik het maximumbedrag dat ik kan lenen met een doorlopend krediet hypotheek?

Het bepalen van het maximumbedrag dat u kunt lenen met een doorlopend krediet hypotheek is afhankelijk van verschillende factoren. Allereerst wordt er gekeken naar de waarde van uw woning en het percentage dat daarop geleend kan worden. Daarnaast spelen uw inkomen, uitgaven en eventuele andere lopende leningen een rol bij het bepalen van het maximale leenbedrag. Het is raadzaam om contact op te nemen met een financieel adviseur of hypotheekverstrekker die gespecialiseerd is in doorlopende kredieten hypotheken. Zij kunnen u helpen bij het analyseren van uw financiële situatie en u adviseren over het maximale bedrag dat u kunt lenen met een doorlopend krediet hypotheek, rekening houdend met uw individuele omstandigheden.

Welke kosten zijn verbonden aan een doorlopend krediet hypotheek?

Bij een doorlopend krediet hypotheek zijn er verschillende kosten waarmee rekening moet worden gehouden. Allereerst zijn er de rentekosten, die afhankelijk zijn van de rentetarieven en het bedrag dat daadwerkelijk wordt opgenomen. Deze kosten kunnen variëren gedurende de looptijd van de lening. Daarnaast kunnen er administratiekosten in rekening worden gebracht door de geldverstrekker voor het beheren van het doorlopend krediet hypotheek. Het is ook belangrijk om rekening te houden met eventuele kosten voor het afsluiten van de lening, zoals notaris- en taxatiekosten. Het is verstandig om deze kosten zorgvuldig te bestuderen en te vergelijken voordat u besluit een doorlopend krediet hypotheek af te sluiten, zodat u een duidelijk beeld heeft van alle financiële verplichtingen die ermee gepaard gaan.

Wat zijn de risico’s en mogelijke nadelen van een doorlopend krediet hypotheek?

Hoewel een doorlopend krediet hypotheek veel voordelen biedt, zijn er ook enkele risico’s en mogelijke nadelen waar huiseigenaren zich bewust van moeten zijn. Een belangrijk risico is dat de flexibiliteit van het doorlopend krediet kan leiden tot onverantwoord lenen. Omdat u vrij kunt opnemen en aflossen, kan het verleidelijk zijn om meer geld te lenen dan nodig is, waardoor u mogelijk in financiële problemen kunt komen. Daarnaast kan de variabele rente bij een doorlopend krediet hypotheek betekenen dat uw maandelijkse lasten kunnen stijgen als de rente stijgt. Het is daarom belangrijk om rekening te houden met deze risico’s en uw financiering verstandig te beheren om financiële stabiliteit te behouden.

Laat een antwoord achter