Het Opnemen van een Lening in uw Hypotheek: Wat U Moet Weten

Lening Opnemen in Hypotheek: Alles Wat U Moet Weten

Een lening opnemen in uw hypotheek kan een aantrekkelijke optie zijn voor huiseigenaren die extra financiële ruimte nodig hebben. Maar wat houdt het precies in en waar moet u rekening mee houden? In dit artikel bespreken we alles wat u moet weten over het opnemen van een lening in uw hypotheek.

Wat is een lening opnemen in hypotheek?

Het opnemen van een lening in uw hypotheek betekent dat u extra geld leent bovenop het bedrag dat u al heeft geleend voor de aankoop van uw huis. Dit kan handig zijn als u bijvoorbeeld wilt verbouwen, energiebesparende maatregelen wilt treffen of andere grote uitgaven wilt doen.

Voordelen en nadelen

Een van de voordelen van het opnemen van een lening in uw hypotheek is dat de rente meestal lager is dan bij andere leenvormen, zoals persoonlijke leningen. Bovendien kunt u profiteren van belastingvoordelen, omdat de rente die u betaalt aftrekbaar kan zijn. Aan de andere kant brengt het opnemen van een lening in uw hypotheek ook kosten met zich mee, zoals notariskosten en eventuele boetes bij vervroegde aflossing.

Waar moet u op letten?

Voordat u besluit om een lening op te nemen in uw hypotheek, is het belangrijk om goed na te denken over uw financiële situatie. Zorg ervoor dat u de extra maandelijkse lasten kunt dragen en dat u begrijpt welke kosten er verbonden zijn aan het opnemen van de lening. Daarnaast is het verstandig om advies in te winnen bij een financieel adviseur om ervoor te zorgen dat deze keuze past bij uw langetermijndoelen.

Conclusie

Het opnemen van een lening in uw hypotheek kan een nuttige manier zijn om extra financiële ruimte te creëren voor grote uitgaven. Het is echter belangrijk om goed geïnformeerd te zijn over de voor- en nadelen en om zorgvuldig af te wegen of deze optie geschikt is voor uw situatie. Met de juiste begeleiding en planning kunt u weloverwogen beslissingen nemen die passen bij uw financiële doelstellingen.

Voordelen van een Lening Opnemen in uw Hypotheek

- Lagere rente in vergelijking met andere leenvormen

- Mogelijkheid tot belastingvoordelen door aftrekbaarheid van rente

- Eén overzichtelijke maandelijkse aflossing voor zowel hypotheek als lening

- Langere looptijd kan lagere maandlasten betekenen

- Gebruik van de overwaarde van uw huis voor extra financiële ruimte

Nadelen van het Opnemen van een Lening in uw Hypotheek

- Het opnemen van een lening in uw hypotheek kan leiden tot hogere totale kosten op lange termijn door de extra rente en kosten die ermee gepaard gaan.

- Het verhoogt het risico op betalingsproblemen, aangezien u meer schulden heeft en uw maandelijkse lasten toenemen.

- Bij verkoop van uw huis voordat de lening is afbetaald, moet het resterende bedrag in één keer worden terugbetaald, wat financiële druk kan veroorzaken.

Lagere rente in vergelijking met andere leenvormen

Een belangrijk voordeel van het opnemen van een lening in uw hypotheek is de lagere rente in vergelijking met andere leenvormen. Door gebruik te maken van de hypothecaire leningstructuur kunt u profiteren van gunstige rentetarieven, waardoor u over het algemeen minder betaalt aan rentekosten gedurende de looptijd van de lening. Dit kan resulteren in lagere maandelijkse aflossingen en uiteindelijk besparingen op lange termijn, waardoor het opnemen van een lening in uw hypotheek een aantrekkelijke optie kan zijn voor huiseigenaren die extra financiële flexibiliteit zoeken.

Mogelijkheid tot belastingvoordelen door aftrekbaarheid van rente

Een belangrijk voordeel van het opnemen van een lening in uw hypotheek is de mogelijkheid tot belastingvoordelen door de aftrekbaarheid van rente. Door de rente die u betaalt over de lening op te nemen in uw hypotheek, kunt u in aanmerking komen voor belastingaftrek, wat kan resulteren in lagere belastingverplichtingen. Dit kan aanzienlijke financiële voordelen opleveren en kan een aantrekkelijke stimulans zijn voor huiseigenaren om te kiezen voor deze vorm van financiering voor grote uitgaven.

Eén overzichtelijke maandelijkse aflossing voor zowel hypotheek als lening

Een groot voordeel van het opnemen van een lening in uw hypotheek is dat u slechts één overzichtelijke maandelijkse aflossing heeft voor zowel uw hypotheek als de lening. Dit kan het beheer van uw financiën vereenvoudigen en zorgen voor meer duidelijkheid en gemak bij het budgetteren. Door beide leningen te combineren, kunt u een beter overzicht behouden van uw totale schuld en aflossingen, waardoor u beter in staat bent om uw financiële verplichtingen te beheren en op lange termijn financiële stabiliteit te behouden.

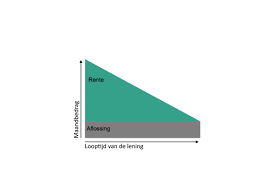

Langere looptijd kan lagere maandlasten betekenen

Een van de voordelen van het opnemen van een lening in uw hypotheek is dat een langere looptijd kan resulteren in lagere maandelijkse lasten. Door de extra lening te spreiden over een langere periode, kunt u de druk op uw budget verlichten en meer financiële ademruimte creëren. Dit kan vooral handig zijn als u grote uitgaven plant en niet wilt dat deze een te zware last vormen op korte termijn. Het hebben van lagere maandlasten kan helpen om uw cashflow te beheren en uw financiële stabiliteit te behouden op lange termijn.

Gebruik van de overwaarde van uw huis voor extra financiële ruimte

Een belangrijk voordeel van het opnemen van een lening in uw hypotheek is het gebruik van de overwaarde van uw huis voor extra financiële ruimte. Door de overwaarde te benutten, kunt u profiteren van gunstige rentetarieven en belastingvoordelen, terwijl u toch de mogelijkheid heeft om extra geld vrij te maken voor bijvoorbeeld verbouwingen, investeringen of andere grote uitgaven. Dit biedt huiseigenaren een flexibele en kostenefficiënte manier om hun financiële doelen te realiseren zonder dat ze hun spaargeld hoeven aan te spreken.

Het opnemen van een lening in uw hypotheek kan leiden tot hogere totale kosten op lange termijn door de extra rente en kosten die ermee gepaard gaan.

Het opnemen van een lening in uw hypotheek kan leiden tot hogere totale kosten op lange termijn door de extra rente en kosten die ermee gepaard gaan. Aanvullende leningen verlengen de looptijd van uw hypotheek en resulteren in meer rentebetalingen over de gehele periode. Bovendien kunnen bijkomende kosten, zoals notariskosten en administratieve vergoedingen, het uiteindelijke bedrag dat u terugbetaalt aanzienlijk verhogen. Het is essentieel om deze extra financiële lasten zorgvuldig te overwegen en af te wegen tegen de voordelen voordat u besluit een lening op te nemen in uw hypotheek.

Het verhoogt het risico op betalingsproblemen, aangezien u meer schulden heeft en uw maandelijkse lasten toenemen.

Een belangrijk nadeel van het opnemen van een lening in uw hypotheek is dat het het risico op betalingsproblemen kan verhogen. Door extra schulden aan te gaan en uw maandelijkse lasten te laten toenemen, loopt u het risico om in financiële moeilijkheden te komen als u niet in staat bent om aan de verhoogde betalingsverplichtingen te voldoen. Het is essentieel om dit aspect zorgvuldig af te wegen en ervoor te zorgen dat u de financiële draagkracht heeft om de extra lasten op lange termijn te kunnen dragen.

Bij verkoop van uw huis voordat de lening is afbetaald, moet het resterende bedrag in één keer worden terugbetaald, wat financiële druk kan veroorzaken.

Een belangrijk nadeel van het opnemen van een lening in uw hypotheek is dat bij de verkoop van uw huis voordat de lening volledig is afbetaald, het resterende bedrag in één keer moet worden terugbetaald. Dit kan aanzienlijke financiële druk veroorzaken, aangezien u mogelijk niet over voldoende middelen beschikt om het openstaande bedrag in één keer te voldoen. Het risico bestaat dat u gedwongen wordt om snel op zoek te gaan naar alternatieve financieringsbronnen, wat kan leiden tot onverwachte kosten en onzekerheid in uw financiële situatie. Het is daarom essentieel om dit aspect zorgvuldig te overwegen voordat u besluit om een lening op te nemen in uw hypotheek.

Laat een antwoord achter