Hoe Uw Autolening Berekenen: Tips en Advies

Lenen voor een Auto Berekenen: Wat U Moet Weten

Een auto is vaak een grote aankoop die niet iedereen zomaar uit eigen zak kan betalen. Daarom kiezen veel mensen ervoor om een lening af te sluiten om de aankoop van een auto te financieren. Voordat u echter een lening afsluit, is het belangrijk om goed te berekenen hoeveel u kunt lenen en wat de kosten zullen zijn.

Stap 1: Bepaal uw Budget

Voordat u begint met het berekenen van een autolening, is het essentieel om uw budget vast te stellen. Analyseer uw financiële situatie en bepaal hoeveel u maandelijks kunt besteden aan de afbetaling van de lening. Houd ook rekening met andere kosten zoals verzekering, brandstof en onderhoud.

Stap 2: Rentevoet en Looptijd

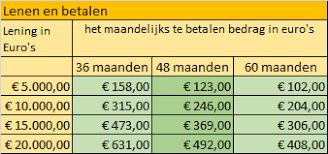

Bij het berekenen van een autolening moet u rekening houden met de rentevoet en de looptijd van de lening. De rentevoet bepaalt hoeveel extra kosten u zult betalen bovenop het geleende bedrag. De looptijd heeft invloed op de maandelijkse aflossingen; een langere looptijd resulteert in lagere maandelijkse bedragen, maar totale hogere kosten door rente.

Stap 3: Gebruik een Online Calculator

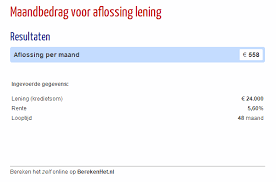

Gelukkig zijn er online tools beschikbaar waarmee u eenvoudig uw autolening kunt berekenen. Door enkele gegevens in te vullen zoals het leenbedrag, rentevoet en looptijd, krijgt u snel inzicht in wat uw maandelijkse aflossingen zullen zijn en hoeveel de totale kosten van de lening bedragen.

Stap 4: Vergelijk Verschillende Opties

Het is verstandig om verschillende leningsaanbieders te vergelijken voordat u een beslissing neemt. Let niet alleen op de rentevoeten, maar ook op eventuele bijkomende kosten en voorwaarden. Kies voor een lening die past bij uw financiële situatie en die gunstige voorwaarden biedt.

Besluit

Het berekenen van een autolening is een belangrijke stap bij het financieren van uw nieuwe voertuig. Zorg ervoor dat u goed geïnformeerd bent over uw financiële mogelijkheden en neem de tijd om verschillende opties te overwegen voordat u zich verbindt aan een lening. Met de juiste planning en informatie kunt u met vertrouwen genieten van uw nieuwe auto!

9 Essentiële Tips voor het Berekenen van een Autolening in België

- Vergelijk rentetarieven van verschillende kredietverstrekkers.

- Let op bijkomende kosten zoals administratiekosten en verzekeringen.

- Bepaal hoeveel u maandelijks kunt aflossen zonder in financiële problemen te komen.

- Kies een lening met een looptijd die past bij de levensduur van de auto.

- Controleer of boetevrij extra aflossen mogelijk is, zodat u sneller schuldenvrij bent.

- Houd rekening met eventuele waardevermindering van de auto in relatie tot het leenbedrag.

- Informeer naar mogelijke kortingen of acties bij het afsluiten van de lening.

- Lees altijd goed de voorwaarden door voordat u een lening afsluit.

- Overweeg ook alternatieve financieringsmogelijkheden, zoals leasing.

Vergelijk rentetarieven van verschillende kredietverstrekkers.

Een belangrijke tip bij het berekenen van een autolening is om de rentetarieven van verschillende kredietverstrekkers te vergelijken. Door verschillende leningsaanbieders te onderzoeken en de rentevoeten te vergelijken, kunt u een beter inzicht krijgen in welke kredietverstrekker de meest gunstige voorwaarden biedt voor uw situatie. Het vergelijken van rentetarieven stelt u in staat om de totale kosten van de lening te minimaliseren en kan u helpen om een weloverwogen beslissing te nemen bij het kiezen van een autolening die past bij uw financiële behoeften.

Let op bijkomende kosten zoals administratiekosten en verzekeringen.

Bij het berekenen van een autolening is het belangrijk om aandacht te besteden aan bijkomende kosten, zoals administratiekosten en verzekeringen. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale leninglast en dienen daarom niet over het hoofd gezien te worden. Het is verstandig om deze kosten in uw berekeningen op te nemen, zodat u een realistisch beeld krijgt van de totale financiële verplichtingen die gepaard gaan met het afsluiten van een autolening. Het grondig analyseren van alle mogelijke kosten zal u helpen om een weloverwogen beslissing te nemen en onaangename verrassingen in de toekomst te voorkomen.

Bepaal hoeveel u maandelijks kunt aflossen zonder in financiële problemen te komen.

Het is van essentieel belang om bij het berekenen van een autolening te bepalen hoeveel u maandelijks kunt aflossen zonder in financiële problemen te komen. Door realistisch te kijken naar uw budget en financiële verplichtingen, kunt u een lening afstemmen op uw mogelijkheden en comfortzone. Het is verstandig om niet meer te lenen dan wat u redelijkerwijs kunt terugbetalen, zodat u de auto kunt financieren zonder uw financiële stabiliteit in gevaar te brengen. Het vaststellen van een haalbaar aflossingsbedrag helpt u om verantwoordelijk om te gaan met uw lening en biedt gemoedsrust voor de toekomst.

Kies een lening met een looptijd die past bij de levensduur van de auto.

Bij het berekenen van een autolening is het essentieel om een lening te kiezen met een looptijd die aansluit bij de levensduur van de auto. Door een looptijd te selecteren die overeenkomt met hoe lang u van plan bent de auto te gebruiken, voorkomt u dat u nog steeds afbetaalt voor een voertuig dat u niet meer bezit. Op deze manier zorgt u ervoor dat uw financiële verplichtingen in lijn zijn met de waarde en het gebruik van de auto, wat bijdraagt aan een verantwoorde en doordachte leningsbeslissing.

Controleer of boetevrij extra aflossen mogelijk is, zodat u sneller schuldenvrij bent.

Het is verstandig om te controleren of het mogelijk is om boetevrij extra af te lossen bij het berekenen van een autolening. Door deze optie te hebben, kunt u extra betalingen doen wanneer u wat extra geld beschikbaar heeft. Op die manier kunt u de schuld sneller aflossen en mogelijk besparen op de totale kosten van de lening. Het biedt u ook de flexibiliteit om eerder schuldenvrij te zijn en financiële vrijheid te bereiken. Het is dus aan te raden om deze voorwaarde mee te nemen in uw overwegingen bij het kiezen van een autolening.

Houd rekening met eventuele waardevermindering van de auto in relatie tot het leenbedrag.

Bij het berekenen van een autolening is het belangrijk om rekening te houden met de mogelijke waardevermindering van de auto in relatie tot het geleende bedrag. Auto’s kunnen in waarde dalen naarmate de tijd verstrijkt, vooral bij nieuwe voertuigen. Als de waarde van uw auto sneller daalt dan u had verwacht, kan dit invloed hebben op de verhouding tussen de resterende schuld en de werkelijke waarde van uw auto. Door hier vooraf rekening mee te houden, kunt u beter inschatten hoeveel u daadwerkelijk moet lenen en welke impact eventuele waardevermindering kan hebben op uw financiële situatie. Het is verstandig om deze factor mee te nemen in uw overwegingen bij het afsluiten van een autolening.

Informeer naar mogelijke kortingen of acties bij het afsluiten van de lening.

Bij het berekenen van een autolening is het verstandig om te informeren naar mogelijke kortingen of acties bij het afsluiten van de lening. Sommige kredietverstrekkers bieden speciale kortingen aan, zoals een lagere rentevoet of kosteloze administratiekosten, die uw totale leningskosten kunnen verlagen. Door actief te informeren naar deze kortingen of promoties, kunt u mogelijk geld besparen en een meer voordelige lening afsluiten voor de aankoop van uw nieuwe auto. Het loont dus zeker de moeite om navraag te doen naar eventuele gunstige voorwaarden die uw financiële lasten kunnen verlichten.

Lees altijd goed de voorwaarden door voordat u een lening afsluit.

Het is van essentieel belang om altijd grondig de voorwaarden door te nemen voordat u een lening afsluit voor de aankoop van een auto. Door de voorwaarden zorgvuldig te bestuderen, krijgt u inzicht in de verplichtingen en beperkingen die aan de lening zijn verbonden. Let op details zoals de rentevoet, looptijd, eventuele extra kosten en boetes voor vervroegde aflossing. Door deze informatie te begrijpen, kunt u weloverwogen beslissingen nemen en voorkomen dat u voor verrassingen komt te staan gedurende de looptijd van de lening. Het naleven van deze tip kan helpen om uw financiële situatie stabiel te houden en onverwachte problemen te vermijden.

Overweeg ook alternatieve financieringsmogelijkheden, zoals leasing.

Bij het berekenen van een autolening is het verstandig om ook alternatieve financieringsmogelijkheden te overwegen, zoals leasing. Leasing biedt een flexibele manier om een auto te gebruiken zonder dat u eigenaar hoeft te worden. Met leasing betaalt u maandelijks een vast bedrag voor het gebruik van de auto, inclusief onderhoud en verzekering. Dit kan voordelig zijn voor mensen die regelmatig van auto willen wisselen of geen grote som geld willen investeren in een eigen voertuig. Het is belangrijk om de voor- en nadelen van zowel lenen als leasen af te wegen en te kiezen voor de financieringsvorm die het beste past bij uw behoeften en financiële situatie.