Ontdek de Voordelen van Krediet Simulatie voor Uw Financiële Planning

Krediet Simulatie: Een Handige Tool om Uw Financiële Opties te Verkennen

Wanneer u op zoek bent naar een lening of krediet, kan het soms lastig zijn om een duidelijk beeld te krijgen van wat er mogelijk is en welke kosten eraan verbonden zijn. Gelukkig biedt een krediet simulatie een handige oplossing om uw financiële opties te verkennen en beter geïnformeerde beslissingen te nemen.

Wat is een Krediet Simulatie?

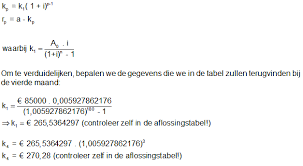

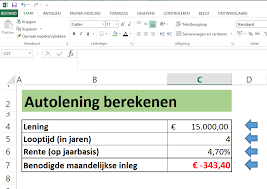

Een krediet simulatie is een online tool die u toelaat om verschillende leningscenario’s te berekenen op basis van het bedrag dat u wilt lenen, de looptijd van de lening en de rentevoet. Door eenvoudigweg enkele gegevens in te voeren, zoals het gewenste leenbedrag en de terugbetalingstermijn, kunt u snel zien hoeveel u maandelijks zou moeten aflossen en wat de totale kosten van de lening zouden zijn.

Voordelen van een Krediet Simulatie

Door gebruik te maken van een krediet simulatie kunt u verschillende scenario’s vergelijken en zo de lening vinden die het beste bij uw financiële situatie past. Het stelt u in staat om transparantie te hebben over de kosten en voorwaarden van verschillende leningen, zodat u weloverwogen beslissingen kunt nemen.

Hoe Werkt het?

Het proces is eenvoudig: ga naar de website van een kredietverstrekker die een kredietsimulatie aanbiedt, vul de gevraagde gegevens in zoals het leenbedrag en de looptijd, en klik op ‘berekenen’. Binnen enkele seconden krijgt u een overzicht van de geschatte maandelijkse aflossingen en totale kosten.

Conclusie

Een krediet simulatie is een waardevol instrument voor iedereen die op zoek is naar financiering. Het geeft u inzicht in uw financiële mogelijkheden en helpt u bij het nemen van weloverwogen beslissingen. Door gebruik te maken van deze handige tool kunt u geld besparen en ervoor zorgen dat uw lening perfect aansluit bij uw behoeften.

Zeven Veelgestelde Vragen over Kredietsimulatie

- Wat kost het om 100.000 euro te lenen?

- Hoeveel kan ik lenen voor 500 euro per maand?

- Hoe bereken je een lening?

- Welke bank geeft de beste lening?

- Kan ik 200000 euro lenen?

- Waar kan ik 100 procent lenen?

- Waar kan ik 60.000 euro lenen?

Wat kost het om 100.000 euro te lenen?

Een veelgestelde vraag over krediet simulatie is: “Wat kost het om 100.000 euro te lenen?” Het antwoord op deze vraag kan variëren afhankelijk van factoren zoals de looptijd van de lening en de rentevoet. Met behulp van een krediet simulatie kunt u eenvoudig berekenen hoeveel u maandelijks zou moeten aflossen en wat de totale kosten zouden zijn bij het lenen van 100.000 euro. Door deze informatie te verkrijgen, kunt u een beter inzicht krijgen in de financiële verplichtingen die gepaard gaan met een dergelijk leenbedrag en kunt u weloverwogen beslissingen nemen over uw leningsbehoeften.

Hoeveel kan ik lenen voor 500 euro per maand?

Een veelgestelde vraag met betrekking tot krediet simulatie is: “Hoeveel kan ik lenen voor 500 euro per maand?” Het antwoord op deze vraag hangt af van verschillende factoren, zoals de rentevoet, de looptijd van de lening en uw financiële situatie. Door gebruik te maken van een krediet simulatie tool kunt u snel en eenvoudig berekenen hoeveel u kunt lenen voor een maandelijkse aflossing van 500 euro. Het is belangrijk om realistisch te blijven over uw terugbetalingscapaciteit en om verschillende leningsscenario’s te vergelijken om de beste optie te vinden die past bij uw budget en behoeften.

Hoe bereken je een lening?

Een veelgestelde vraag over krediet simulatie is: “Hoe bereken je een lening?” Het berekenen van een lening kan eenvoudig worden gedaan met behulp van een krediet simulatie tool die online beschikbaar is bij verschillende kredietverstrekkers. Door enkele basisgegevens in te voeren, zoals het gewenste leenbedrag, de looptijd van de lening en de rentevoet, kan de tool u snel laten zien hoeveel u maandelijks zou moeten aflossen en wat de totale kosten van de lening zouden zijn. Op deze manier kunt u op een transparante manier verschillende leningscenario’s vergelijken en de lening vinden die het beste aansluit bij uw financiële behoeften.

Welke bank geeft de beste lening?

Een veelgestelde vraag bij het gebruik van een krediet simulatie is: “Welke bank geeft de beste lening?” Het antwoord op deze vraag kan variëren, aangezien de ‘beste’ lening afhankelijk is van verschillende factoren, zoals het gewenste leenbedrag, de looptijd van de lening en de rentevoet. Door gebruik te maken van een krediet simulatie kunt u echter eenvoudig verschillende aanbiedingen vergelijken en zo de lening vinden die het beste aansluit bij uw persoonlijke financiële behoeften en situatie. Het is belangrijk om niet alleen te kijken naar de rentevoet, maar ook naar eventuele bijkomende kosten en voorwaarden die van invloed kunnen zijn op de totale kosten van de lening. Het vergelijken van verschillende opties via een krediet simulatie kan u helpen om een weloverwogen keuze te maken en zo de beste lening te vinden die past bij uw individuele omstandigheden.

Kan ik 200000 euro lenen?

Een veelgestelde vraag met betrekking tot krediet simulatie is: “Kan ik 200.000 euro lenen?” Het antwoord op deze vraag hangt af van verschillende factoren, zoals uw financiële situatie, inkomen, terugbetalingscapaciteit en de voorwaarden van de kredietverstrekker. Door gebruik te maken van een krediet simulatie kunt u snel en eenvoudig berekenen of het mogelijk is om een lening van 200.000 euro te verkrijgen en wat de maandelijkse aflossingen zouden zijn. Het is raadzaam om verschillende leningsopties te vergelijken en advies in te winnen bij een financieel adviseur voordat u een definitieve beslissing neemt over het aanvragen van een dergelijk bedrag aan krediet.

Waar kan ik 100 procent lenen?

Een veelgestelde vraag met betrekking tot krediet simulatie is: “Waar kan ik 100 procent lenen?” Het verkrijgen van een lening waarbij u 100 procent van het benodigde bedrag kunt lenen, zonder eigen inbreng, kan een uitdaging zijn. In de praktijk vereisen de meeste kredietverstrekkers dat u een deel van het aankoopbedrag zelf financiert, bijvoorbeeld door middel van eigen spaargeld. Het is belangrijk om te begrijpen dat het risico voor de geldschieter hoger kan zijn bij het verstrekken van een volledige financiering, wat kan resulteren in strengere voorwaarden of hogere rentetarieven. Het is raadzaam om verschillende kredietverstrekkers te raadplegen en hun specifieke voorwaarden te vergelijken om de beste optie te vinden die past bij uw financiële behoeften.

Waar kan ik 60.000 euro lenen?

Een veelgestelde vraag met betrekking tot krediet simulatie is: “Waar kan ik 60.000 euro lenen?” Het lenen van een aanzienlijk bedrag zoals 60.000 euro vereist grondig onderzoek en zorgvuldige overweging. Verschillende financiële instellingen, zoals banken en online kredietverstrekkers, bieden leningen aan voor dit bedrag, maar de voorwaarden en rentetarieven kunnen sterk variëren. Door gebruik te maken van een krediet simulatie kunt u gemakkelijk verschillende opties vergelijken en de lening vinden die het beste aansluit bij uw behoeften en financiële situatie. Het is belangrijk om goed geïnformeerd te zijn over de kosten en voorwaarden voordat u een beslissing neemt over waar u 60.000 euro wilt lenen.