Factoring Diensten: Optimaliseer uw Cashflow met Slimme Financiële Oplossingen

Factoring Diensten: Een Slimme Financiële Oplossing voor Bedrijven

In de huidige competitieve zakelijke wereld is het hebben van een gezonde cashflow essentieel voor het succes van elk bedrijf. Helaas kan het soms voorkomen dat klanten traag zijn met betalen, waardoor bedrijven in financiële moeilijkheden kunnen komen. Gelukkig is er een slimme oplossing die steeds populairder wordt onder ondernemers – factoring diensten.

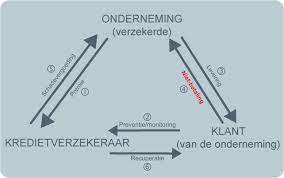

Factoring is een financiële dienstverlening waarbij een bedrijf zijn openstaande facturen verkoopt aan een factoringmaatschappij. In ruil daarvoor ontvangt het bedrijf direct geld, meestal tot 90% van de factuurwaarde, terwijl de factoringmaatschappij verantwoordelijk wordt voor het innen van de betalingen van de klanten. Dit stelt bedrijven in staat om onmiddellijke liquiditeit te verkrijgen en hun cashflow te verbeteren.

Een van de belangrijkste voordelen van factoring diensten is dat ze flexibel zijn en kunnen worden aangepast aan de behoeften van elk bedrijf. Of u nu een klein bedrijf bent dat behoefte heeft aan tijdelijke financiering of een grotere onderneming die op zoek is naar langdurige ondersteuning, factoring kan worden afgestemd op uw specifieke situatie. Bovendien hoeft u zich geen zorgen te maken over het beheer en de administratie van openstaande facturen, omdat dit wordt afgehandeld door de factoringmaatschappij.

Een ander voordeel van factoring is dat het bedrijven in staat stelt om hun groeipotentieel te benutten. Door directe toegang te hebben tot liquide middelen, kunnen bedrijven investeren in nieuwe projecten, uitbreiden naar nieuwe markten of hun voorraad vergroten. Dit stelt ondernemers in staat om kansen te grijpen en hun bedrijf verder te laten groeien zonder zich zorgen te maken over cashflowproblemen.

Daarnaast biedt factoring ook bescherming tegen wanbetalingen. Factoringmaatschappijen voeren meestal een kredietcheck uit op de klanten van het bedrijf voordat ze de facturen overnemen. Dit helpt bij het verminderen van het risico op oninbare vorderingen en geeft bedrijven gemoedsrust dat ze betaling zullen ontvangen voor de geleverde goederen of diensten.

Het gebruik van factoring diensten kan ook de administratieve last verminderen. In plaats van tijd en middelen te besteden aan debiteurenbeheer, kunnen bedrijven zich richten op hun kernactiviteiten en groei. Factoringmaatschappijen nemen de verantwoordelijkheid voor het innen van betalingen en zorgen ervoor dat dit efficiënt en professioneel gebeurt.

Kortom, factoring diensten bieden een slimme financiële oplossing voor bedrijven die behoefte hebben aan snelle liquiditeit, verbeterde cashflow en bescherming tegen wanbetaling. Met flexibele opties die kunnen worden afgestemd op de specifieke behoeften van elk bedrijf, biedt factoring een efficiënte manier om groei te stimuleren en financiële stabiliteit te waarborgen. Als u op zoek bent naar een betrouwbare partner om uw cashflow te verbeteren, kan factoring de juiste keuze voor u zijn.

6 Tips voor het Kiezen van Factoringdiensten: Onderzoek Verschillende Factoringbedrijven, Begrijp de Kostenstructuur, Controleer het Klantenbeleid, Kijk naar Flexibil

- Onderzoek verschillende factoringbedrijven

- Begrijp de kostenstructuur

- Controleer het klantenbeleid

- Kijk naar flexibiliteit

- Lees de contractvoorwaarden zorgvuldig door

- Vraag om referenties

Onderzoek verschillende factoringbedrijven

Als u overweegt om factoring diensten te gebruiken voor uw bedrijf, is het belangrijk om grondig onderzoek te doen naar verschillende factoringbedrijven voordat u een beslissing neemt. Het kiezen van de juiste partner is essentieel voor het succes van uw factoringproces en kan een grote impact hebben op uw bedrijf.

Een van de eerste dingen die u moet doen bij het onderzoeken van factoringbedrijven is het controleren van hun reputatie en ervaring. Kijk naar de beoordelingen en getuigenissen van andere klanten om inzicht te krijgen in de kwaliteit van hun dienstverlening. Het is ook belangrijk om te kijken naar hoe lang het bedrijf al actief is in de factoringindustrie en of ze ervaring hebben met bedrijven in uw specifieke sector.

Daarnaast moet u ook letten op de tarieven en kosten die door verschillende factoringbedrijven worden gehanteerd. Vergelijk de tarieven en kijk naar eventuele verborgen kosten, zoals administratiekosten of extra kosten voor diensten zoals kredietchecks. Zorg ervoor dat u een duidelijk beeld heeft van alle kosten voordat u zich committeert aan een bepaald factoringbedrijf.

Een ander belangrijk aspect om te onderzoeken is de flexibiliteit van de factoringoplossingen die door elk bedrijf worden aangeboden. Elk bedrijf heeft zijn eigen unieke behoeften als het gaat om cashflow en financiering, dus zorg ervoor dat het factoringbedrijf dat u kiest in staat is om op maat gemaakte oplossingen te bieden die passen bij uw specifieke situatie.

Tot slot is het ook verstandig om te kijken naar de klantenservice en ondersteuning die door verschillende factoringbedrijven wordt geboden. U wilt werken met een bedrijf dat responsief is en u kan helpen bij eventuele vragen of problemen die zich kunnen voordoen tijdens het factoringproces. Een goede communicatie en samenwerking met uw factoringpartner zijn essentieel voor een succesvolle samenwerking.

Kortom, het onderzoeken van verschillende factoringbedrijven is een belangrijke stap bij het kiezen van de juiste partner voor uw bedrijf. Neem de tijd om hun reputatie, tarieven, flexibiliteit en klantenservice te evalueren voordat u een beslissing neemt. Door zorgvuldig onderzoek te doen, kunt u ervoor zorgen dat u samenwerkt met een betrouwbare en geschikte factoringpartner die uw bedrijf kan helpen groeien en bloeien.

Begrijp de kostenstructuur

Factoring Diensten: Begrijp de Kostenstructuur

Wanneer u overweegt om gebruik te maken van factoring diensten, is het essentieel om de kostenstructuur goed te begrijpen. Hoewel factoring een waardevol financieel instrument kan zijn voor bedrijven, is het belangrijk om volledig op de hoogte te zijn van de tarieven en vergoedingen die gepaard gaan met deze dienst.

De kostenstructuur van factoring kan variëren afhankelijk van verschillende factoren, zoals het type factoring dat u kiest en de specifieke voorwaarden die u met de factoringmaatschappij overeenkomt. Het is daarom verstandig om verschillende aanbieders te vergelijken en offertes op te vragen voordat u een beslissing neemt.

Een van de belangrijkste kostencomponenten bij factoring is de zogenaamde factor fee. Dit is een percentage van het factuurbedrag dat de factoringmaatschappij in rekening brengt als vergoeding voor hun diensten. Dit tarief kan variëren, meestal tussen 1% en 5%, afhankelijk van verschillende factoren zoals het risico, het volume en de betalingstermijn.

Daarnaast kunnen er ook andere kosten in rekening worden gebracht, zoals administratiekosten of debiteurenbeheerkosten. Deze kosten kunnen per factoringmaatschappij verschillen, dus zorg ervoor dat u alle details begrijpt voordat u een overeenkomst aangaat.

Het is ook belangrijk om rekening te houden met eventuele verborgen kosten of bijkomende kosten die mogelijk niet direct zichtbaar zijn. Lees de contractvoorwaarden zorgvuldig door en stel vragen aan de factoringmaatschappij om ervoor te zorgen dat u een duidelijk beeld heeft van alle kosten die u kunt verwachten.

Bovendien is het verstandig om te kijken naar eventuele kortingen of voordelen die de factoringmaatschappij biedt. Sommige factoringmaatschappijen kunnen bijvoorbeeld een lagere factor fee aanbieden voor langdurige samenwerking of hogere volumes.

Het begrijpen van de kostenstructuur van factoring diensten is essentieel om een weloverwogen beslissing te nemen en ervoor te zorgen dat u niet voor onverwachte kosten komt te staan. Neem de tijd om verschillende aanbieders te vergelijken, vraag offertes op en stel vragen om een duidelijk beeld te krijgen van alle kosten en voorwaarden.

Factoring kan een waardevol instrument zijn om uw cashflow te verbeteren, maar het is belangrijk om volledig op de hoogte te zijn van alle financiële aspecten voordat u een overeenkomst aangaat. Met het juiste inzicht in de kostenstructuur kunt u weloverwogen beslissingen nemen en profiteren van de voordelen die factoring diensten kunnen bieden aan uw bedrijf.

Controleer het klantenbeleid

Factoring Diensten: Controleer het klantenbeleid voor gemoedsrust en succes

Wanneer u besluit gebruik te maken van factoring diensten om uw cashflow te verbeteren, is het belangrijk om het klantenbeleid van de factoringmaatschappij grondig te controleren. Het klantenbeleid is een essentieel aspect dat invloed kan hebben op uw gemoedsrust en het succes van uw samenwerking met de factoringmaatschappij.

Het klantenbeleid van een factoringmaatschappij verwijst naar de criteria die zij hanteren bij het selecteren van de debiteuren waarvoor zij bereid zijn financiering te verstrekken. Het is belangrijk om te begrijpen welke criteria worden gehanteerd en of deze overeenkomen met uw zakelijke behoeften.

Een aspect dat u moet overwegen bij het controleren van het klantenbeleid is de kredietwaardigheid van uw klanten. Factoringmaatschappijen voeren meestal een kredietcheck uit op uw debiteuren voordat zij financiering verstrekken. Het is belangrijk om ervoor te zorgen dat de factoringmaatschappij dezelfde normen hanteert als u bij het beoordelen van de kredietwaardigheid van uw klanten. Dit helpt u bij het verminderen van risico’s en zorgt ervoor dat u werkt met betrouwbare debiteuren.

Een ander aspect om in gedachten te houden is de flexibiliteit van het klantenbeleid. Sommige factoringmaatschappijen kunnen beperkingen opleggen aan het type industrie of de locatie van uw klanten. Het is belangrijk om ervoor te zorgen dat het klantenbeleid van de factoringmaatschappij in lijn is met uw zakelijke activiteiten en doelgroep. Dit zal ervoor zorgen dat u financiering kunt verkrijgen voor al uw debiteuren en geen beperkingen ondervindt bij het uitbreiden van uw bedrijf.

Tot slot, vergeet niet om te controleren hoe de factoringmaatschappij omgaat met het innen van betalingen en eventuele geschillen met debiteuren. Het is belangrijk om te weten welke stappen zij nemen en welke ondersteuning zij bieden als er problemen ontstaan bij het innen van betalingen. Een goede factoringmaatschappij zal een professionele aanpak hebben en u ondersteunen bij het oplossen van eventuele geschillen.

Het controleren van het klantenbeleid van een factoringmaatschappij is een cruciale stap bij het kiezen van de juiste partner voor uw bedrijf. Neem de tijd om dit grondig te doen en stel vragen als er iets niet duidelijk is. Door dit te doen, kunt u gemoedsrust hebben dat u samenwerkt met een betrouwbare factoringmaatschappij die uw zakelijke behoeften begrijpt en u kan helpen bij het verbeteren van uw cashflow.

Kijk naar flexibiliteit

Factoring Diensten: Kijk naar Flexibiliteit

Wanneer u op zoek bent naar factoring diensten voor uw bedrijf, is het belangrijk om te kijken naar flexibiliteit. Flexibiliteit is een sleutelfactor die ervoor zorgt dat de factoringoplossing perfect aansluit bij de behoeften van uw bedrijf.

Elk bedrijf is uniek en heeft zijn eigen specifieke financiële uitdagingen en doelen. Daarom is het essentieel dat de factoringmaatschappij flexibel genoeg is om aan uw specifieke behoeften te voldoen. Dit betekent dat ze in staat moeten zijn om maatwerkoplossingen te bieden die passen bij uw bedrijfsmodel, branche en groeistrategie.

Een flexibele factoringmaatschappij begrijpt dat uw financieringsbehoeften kunnen variëren naarmate uw bedrijf groeit en evolueert. Ze moeten in staat zijn om zich aan te passen aan veranderingen in uw factureringsproces, het volume van uw openstaande facturen en zelfs de seizoensgebonden schommelingen in uw bedrijfsactiviteiten.

Een ander aspect van flexibiliteit is de mogelijkheid om te kiezen welke facturen u wilt verkopen. Sommige factoringmaatschappijen vereisen dat u al uw openstaande facturen aan hen verkoopt, terwijl andere u de vrijheid geven om selectief te zijn. Dit kan handig zijn als u alleen financiering nodig heeft voor specifieke projecten of klanten.

Daarnaast moet een flexibele factoringmaatschappij ook rekening houden met uw klantrelaties. Ze moeten in staat zijn om op een professionele en respectvolle manier met uw klanten om te gaan tijdens het incassoproces. Dit zorgt ervoor dat uw bedrijfsreputatie intact blijft en dat u blijft genieten van goede klantrelaties.

Tot slot is het belangrijk om de flexibiliteit van de contractvoorwaarden te overwegen. Een goede factoringmaatschappij biedt contracten die kunnen worden aangepast aan uw behoeften, met redelijke tarieven en transparante kostenstructuur. Ze moeten ook in staat zijn om flexibele financieringslimieten te bieden die meegroeien met uw bedrijf.

Kortom, wanneer u factoring diensten overweegt, is het cruciaal om naar flexibiliteit te kijken. Een flexibele factoringmaatschappij kan zich aanpassen aan uw specifieke behoeften, waardoor u de vrijheid heeft om te groeien en uw bedrijf succesvol te maken. Door deze factor in overweging te nemen, kunt u de juiste partner vinden die u helpt bij het verbeteren van uw cashflow en het realiseren van uw financiële doelen.

Lees de contractvoorwaarden zorgvuldig door

Lees de contractvoorwaarden zorgvuldig door: Een Belangrijke Tip bij Factoring Diensten

Wanneer u besluit gebruik te maken van factoring diensten, is het van cruciaal belang om de contractvoorwaarden zorgvuldig door te lezen voordat u akkoord gaat. Het contract tussen uw bedrijf en de factoringmaatschappij bepaalt immers de voorwaarden en verplichtingen die van toepassing zijn op deze financiële overeenkomst.

Het kan verleidelijk zijn om snel akkoord te gaan met de voorwaarden zonder ze grondig te lezen, vooral als u dringend behoefte heeft aan liquiditeit. Echter, het negeren van de kleine lettertjes kan op lange termijn problemen veroorzaken. Het is daarom essentieel om de tijd te nemen om het contract zorgvuldig door te nemen en eventuele vragen of onduidelijkheden met de factoringmaatschappij te bespreken.

Een belangrijk aspect om op te letten bij het lezen van de contractvoorwaarden is de kostenstructuur. Factoringmaatschappijen brengen doorgaans kosten in rekening voor hun diensten, zoals commissies en administratiekosten. Het is essentieel om duidelijkheid te krijgen over deze kosten en ervoor te zorgen dat ze redelijk en transparant zijn. Let ook op eventuele verborgen kosten of clausules die kunnen leiden tot extra uitgaven.

Daarnaast is het belangrijk om aandacht te besteden aan andere bepalingen in het contract, zoals de duur van de overeenkomst, de opzegtermijn en eventuele boetes bij vroegtijdige beëindiging. Het is essentieel om te begrijpen wat uw rechten en verplichtingen zijn gedurende de looptijd van het contract en wat er gebeurt als u besluit de samenwerking te beëindigen.

Bovendien moet u ook aandacht besteden aan eventuele clausules met betrekking tot het eigendom van de openstaande facturen en het incassoproces. Zorg ervoor dat u begrijpt hoe de factoringmaatschappij omgaat met uw klanten en welke invloed dit kan hebben op uw zakelijke relaties.

Door de contractvoorwaarden zorgvuldig door te lezen, kunt u mogelijke valkuilen vermijden en ervoor zorgen dat u een weloverwogen beslissing neemt bij het kiezen van een factoringmaatschappij. Als er iets niet duidelijk is, aarzel dan niet om vragen te stellen of juridisch advies in te winnen om ervoor te zorgen dat u volledig op de hoogte bent van uw rechten en verplichtingen.

Kortom, lees altijd de contractvoorwaarden zorgvuldig door voordat u akkoord gaat met factoring diensten. Dit helpt u om een beter inzicht te krijgen in de kostenstructuur, duur van de overeenkomst en andere belangrijke aspecten die van invloed kunnen zijn op uw bedrijf. Door deze tip ter harte te nemen, kunt u met vertrouwen gebruik maken van factoring diensten en profiteren van de voordelen die ze bieden voor uw cashflow en groei.

Vraag om referenties

Factoring Diensten: Vraag Om Referenties voor Gemoedsrust

Wanneer u op zoek bent naar een factoringmaatschappij om uw facturen aan te verkopen, is het belangrijk om zorgvuldig onderzoek te doen voordat u een beslissing neemt. Een van de beste manieren om de betrouwbaarheid en reputatie van een factoringmaatschappij te beoordelen, is door referenties op te vragen.

Het vragen naar referenties is een essentiële stap bij het selecteren van een factoringmaatschappij. Door contact op te nemen met andere bedrijven die al gebruikmaken van hun diensten, kunt u waardevolle inzichten krijgen in hun ervaringen en de kwaliteit van de service die zij hebben ontvangen. Deze referenties kunnen u helpen om een weloverwogen beslissing te nemen en gemoedsrust te krijgen bij het kiezen van de juiste factoringpartner.

Bij het vragen naar referenties kunt u specifieke vragen stellen over verschillende aspecten van de dienstverlening. Denk hierbij aan zaken als snelheid van betaling, klantenservice, transparantie en flexibiliteit. Door deze informatie te verzamelen, kunt u een goed beeld krijgen van hoe de factoringmaatschappij met haar klanten omgaat en of zij aan uw specifieke behoeften kan voldoen.

Het is ook nuttig om online beoordelingen en testimonials te raadplegen. Veel bedrijven laten tegenwoordig feedback achter op platforms zoals Google Reviews of Trustpilot. Het lezen van deze beoordelingen kan u helpen om een bredere kijk te krijgen op de ervaringen van andere klanten en kan u helpen om een beter geïnformeerde beslissing te nemen.

Het vragen naar referenties is niet alleen belangrijk om de betrouwbaarheid van de factoringmaatschappij te beoordelen, maar het kan ook helpen bij het opbouwen van vertrouwen tussen u en de factoringmaatschappij. Door te weten dat andere bedrijven positieve ervaringen hebben gehad, kunt u met meer vertrouwen samenwerken en uw financiële zaken met een gerust hart uit handen geven.

Kortom, het vragen naar referenties is een waardevolle stap bij het selecteren van een factoringmaatschappij. Door contact op te nemen met andere bedrijven die al gebruikmaken van hun diensten en online beoordelingen te raadplegen, kunt u belangrijke inzichten verzamelen om een weloverwogen beslissing te nemen. Vergeet niet dat uw gemoedsrust van groot belang is bij het kiezen van de juiste factoringpartner voor uw bedrijf.