Consumentenkrediet Informatie: Wat U Moet Weten

Consumentenkrediet speelt een belangrijke rol in het moderne leven. Of het nu gaat om het kopen van een nieuwe auto, het financieren van een droomvakantie of het betalen van onverwachte medische kosten, consumentenkrediet biedt mensen de mogelijkheid om hun financiële doelen te bereiken zonder directe liquiditeit.

Maar voordat u zich in de wereld van consumentenkrediet stort, is het essentieel om goed geïnformeerd te zijn. Hier zijn enkele belangrijke punten die u moet weten voordat u een consumentenkrediet aangaat.

- Soorten Consumentenkredieten: Er zijn verschillende soorten consumentenkredieten beschikbaar, zoals persoonlijke leningen, doorlopende kredieten en creditcards. Elk type krediet heeft zijn eigen kenmerken en voorwaarden. Het is belangrijk om de verschillen tussen deze kredietvormen te begrijpen en degene te kiezen die het beste bij uw behoeften past.

- Rentevoeten en Kosten: Bij het afsluiten van een consumentenkrediet is het belangrijk om aandacht te besteden aan de rentevoeten en bijkomende kosten. De rentevoet bepaalt hoeveel u daadwerkelijk betaalt voor het geleende bedrag. Vergelijk verschillende aanbieders en zoek naar de laagste rentevoet met gunstige voorwaarden.

- Kredietaanvraag: Voordat u een consumentenkrediet kunt krijgen, moet u meestal een kredietaanvraag indienen. Dit omvat het verstrekken van persoonlijke informatie en financiële gegevens aan de kredietverstrekker. Zorg ervoor dat u alle vereiste documenten bij de hand heeft en vul de aanvraag zorgvuldig in.

- Kredietwaardigheid: Uw kredietwaardigheid speelt een cruciale rol bij het verkrijgen van consumentenkrediet. Kredietverstrekkers gebruiken uw kredietgeschiedenis en score om te bepalen of u een betrouwbare kandidaat bent voor een lening. Het is belangrijk om uw kredietwaardigheid regelmatig te controleren en eventuele fouten of onjuistheden te corrigeren.

- Terugbetalingsplan: Voordat u een consumentenkrediet accepteert, moet u ervoor zorgen dat u een duidelijk terugbetalingsplan heeft. Begrijp de maandelijkse aflossingen, de looptijd van het krediet en eventuele boetes of kosten bij vertraagde betalingen. Zorg ervoor dat u deze verplichtingen kunt nakomen voordat u zich verbindt tot het aangaan van een lening.

- Verantwoord Lenen: Het is belangrijk om verantwoordelijk om te gaan met consumentenkredieten. Leen alleen wat u nodig heeft en vermijd overmatige schuldenlast. Maak gebruik van budgetplanning en financiële discipline om ervoor te zorgen dat u uw lening op tijd kunt terugbetalen.

- Vergelijk Aanbieders: Neem de tijd om verschillende kredietverstrekkers te vergelijken voordat u een beslissing neemt. Kijk naar rentevoeten, voorwaarden, klantenservice en reputatie. Dit helpt u de beste keuze te maken en de meest gunstige voorwaarden te krijgen.

Consumentenkrediet kan een waardevol hulpmiddel zijn om uw financiële doelen te bereiken, maar het is belangrijk om goed geïnformeerd en verantwoordelijk te handelen. Door de juiste informatie te hebben en bewuste keuzes te maken, kunt u profiteren van de voordelen van consumentenkrediet zonder onnodige financiële lasten.

8 Tips voor Consumentenkrediet: Informatie en Advies voor Verstandig Lenen

- Lees altijd de voorwaarden van het consumentenkrediet voordat je het aanvraagt.

- Vergelijk verschillende kredietaanbieders om de beste optie te vinden.

- Weet precies wat je kunt betalen en houd je daaraan, zodat je geen problemen met betaling krijgt.

- Zorg dat je op de hoogte bent van alle rentetarieven, aflossingsvoorwaarden en andere belangrijke informatie over het consumentenkrediet waarover je onderhandelt.

- Stel eerst een budget op om te bepalen hoeveel geld u maximaal wilt lenen en hoeveel u maandelijks kunt terugbetalen zonder in financiële problemen te geraken.

- Als u twijfelt of u echt eerst moet lenen, overweeg dan alternatieve opties zoals spaargeld gebruiken of sparen voor wat u nodig heeft in plaats van direct te lenen bij een bank of financiële instelling .

- Koop nooit iets dat buitensporig duur is als dat niet noodzakelijk is met behulp van consumentencreditering; als mogelijkheid kan men ook overwegen om iets tweedehands te kopen of iets goedkoper te maken door middel van doe-het-zelf projecteren .

- Blijf altijd binnen de grenzen van wat verantwoord is; ga nooit meer lenen dan waarvan je denkt dat je het terug kan betalend zonder in financiële problemem terecht te komen!

Lees altijd de voorwaarden van het consumentenkrediet voordat je het aanvraagt.

Wanneer je op zoek bent naar een consumentenkrediet, is het van essentieel belang om de voorwaarden zorgvuldig door te nemen voordat je de aanvraag indient. Het kan verleidelijk zijn om snel akkoord te gaan met een lening zonder de kleine lettertjes te lezen, maar dit kan later tot verrassingen leiden.

Door de voorwaarden van het consumentenkrediet te lezen, krijg je een duidelijk beeld van wat er van jou wordt verwacht als lener. Je komt meer te weten over zaken zoals rentevoeten, aflossingstermijnen, boetes bij laattijdige betalingen en andere kosten die mogelijk verbonden zijn aan de lening.

Het begrijpen van deze voorwaarden stelt je in staat om weloverwogen beslissingen te nemen en ervoor te zorgen dat het krediet echt bij jouw financiële situatie past. Je kunt bepalen of je comfortabel bent met de rentevoet en of je in staat bent om de maandelijkse aflossingen op tijd te doen. Bovendien kun je mogelijke valkuilen vermijden door op de hoogte te zijn van eventuele extra kosten die kunnen ontstaan.

Het is ook belangrijk om aandacht te besteden aan eventuele clausules of beperkingen in de voorwaarden. Sommige kredietverstrekkers kunnen bijvoorbeeld specifieke vereisten hebben met betrekking tot verzekeringen of andere financiële producten. Door deze informatie op voorhand te kennen, kun je ervoor zorgen dat je aan alle vereisten voldoet en geen onverwachte problemen ondervindt tijdens de looptijd van de lening.

Kortom, het lezen van de voorwaarden van het consumentenkrediet voordat je het aanvraagt, is een cruciale stap om financiële verrassingen te voorkomen. Neem de tijd om alle details door te nemen en stel vragen als er iets niet duidelijk is. Op die manier kun je met vertrouwen beslissen welk consumentenkrediet het beste bij jou past en kun je jouw financiële doelen bereiken zonder onaangename verrassingen.

Vergelijk verschillende kredietaanbieders om de beste optie te vinden.

Wanneer u op zoek bent naar consumentenkrediet, is het van groot belang om verschillende kredietaanbieders met elkaar te vergelijken. Het vergelijken van kredietaanbieders stelt u in staat om de beste optie te vinden die past bij uw financiële behoeften en voorkeuren.

Het vergelijken van kredietaanbieders heeft verschillende voordelen. Allereerst kunt u hiermee de rentevoeten en kosten van verschillende aanbieders met elkaar vergelijken. Door dit te doen, kunt u een beter beeld krijgen van welke aanbieder de meest gunstige voorwaarden biedt en waar u mogelijk geld kunt besparen.

Daarnaast is het vergelijken van kredietaanbieders ook belangrijk omdat het u in staat stelt om de reputatie en klantenservice van verschillende aanbieders te onderzoeken. U wilt immers samenwerken met een betrouwbare en professionele kredietverstrekker die uw belangen serieus neemt. Door online beoordelingen te lezen en ervaringen van andere klanten te raadplegen, kunt u een goed idee krijgen van wat u kunt verwachten bij elke aanbieder.

Bovendien kan het vergelijken van kredietaanbieders u helpen om specifieke voorwaarden en flexibiliteit in terugbetalingsopties te identificeren. Sommige aanbieders bieden bijvoorbeeld de mogelijkheid tot vervroegde aflossing zonder extra kosten, terwijl anderen dit niet toestaan. Het is belangrijk om te weten welke voorwaarden het beste bij uw financiële situatie passen, zodat u de juiste keuze kunt maken.

Kortom, het vergelijken van verschillende kredietaanbieders is een essentiële stap bij het verkrijgen van consumentenkrediet. Door dit te doen, kunt u de beste optie vinden die aansluit bij uw behoeften en u de meest gunstige voorwaarden biedt. Neem de tijd om verschillende aanbieders te onderzoeken en maak een weloverwogen beslissing. Op die manier kunt u met vertrouwen uw consumentenkrediet aangaan en uw financiële doelen bereiken.

Weet precies wat je kunt betalen en houd je daaraan, zodat je geen problemen met betaling krijgt.

Een belangrijke tip bij het aangaan van consumentenkrediet is om precies te weten wat je financieel kunt dragen en je daaraan te houden. Het kan verleidelijk zijn om een lening aan te gaan voor een groter bedrag dan nodig is, maar dit kan leiden tot problemen met de betaling in de toekomst.

Het is essentieel om een realistisch beeld te hebben van je financiële situatie voordat je een consumentenkrediet afsluit. Maak een overzicht van al je maandelijkse inkomsten en uitgaven. Houd rekening met vaste kosten zoals huur, hypotheek, nutsvoorzieningen en andere verplichtingen. Bepaal vervolgens hoeveel geld je elke maand kunt besteden aan het aflossen van een lening.

Het is belangrijk om niet alleen naar het huidige moment te kijken, maar ook naar mogelijke veranderingen in de toekomst. Zijn er grote uitgaven gepland? Verwacht je veranderingen in inkomen? Door deze factoren mee te nemen, kun je een realistische inschatting maken van wat je kunt betalen.

Door binnen je financiële mogelijkheden te blijven, voorkom je dat je in de problemen komt met betalingen. Het niet kunnen voldoen aan de aflossingen kan leiden tot extra kosten, boetes en zelfs negatieve gevolgen voor je kredietwaardigheid.

Dus wees verstandig en weet precies wat je kunt betalen voordat je een consumentenkrediet aangaat. Houd je aan dit bedrag en zorg ervoor dat je de lening zonder problemen kunt aflossen. Op deze manier kun je met gemoedsrust genieten van de voordelen van consumentenkrediet en tegelijkertijd financiële stabiliteit behouden.

Bij het afsluiten van een consumentenkrediet is het van cruciaal belang om goed geïnformeerd te zijn over alle details en voorwaarden van de lening. Het is essentieel om te begrijpen wat je precies ondertekent voordat je je handtekening plaatst.

Een van de belangrijkste aspecten waarop je moet letten, zijn de rentetarieven. De rente bepaalt hoeveel geld je uiteindelijk betaalt voor het geleende bedrag. Zorg ervoor dat je duidelijkheid hebt over de rentevoet die wordt toegepast op jouw lening en of deze vast of variabel is. Een vast rentetarief biedt stabiliteit omdat het gedurende de looptijd van de lening niet verandert, terwijl een variabel tarief kan fluctueren op basis van marktomstandigheden.

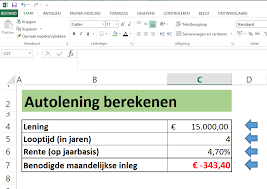

Daarnaast is het belangrijk om volledig op de hoogte te zijn van de aflossingsvoorwaarden. Begrijp hoeveel je elke maand moet betalen, hoe lang de looptijd van de lening is en of er eventuele boetes of kosten zijn bij vertraagde betalingen. Het hebben van een duidelijk terugbetalingsplan stelt je in staat om realistisch te plannen en ervoor te zorgen dat je aan je financiële verplichtingen kunt voldoen.

Naast rentevoeten en aflossingsvoorwaarden moet je ook andere belangrijke informatie over het consumentenkrediet kennen. Denk hierbij aan eventuele administratiekosten, verzekeringen of andere bijkomende kosten die in rekening kunnen worden gebracht. Zorg ervoor dat je alle kleine lettertjes begrijpt en eventuele vragen stelt voordat je de lening accepteert.

Door volledig op de hoogte te zijn van alle rentetarieven, aflossingsvoorwaarden en andere belangrijke informatie over het consumentenkrediet waarover je onderhandelt, kun je weloverwogen beslissingen nemen en onaangename verrassingen vermijden. Neem de tijd om alles grondig te lezen en eventueel advies in te winnen bij een financieel adviseur als je twijfels hebt. Op die manier kun je met vertrouwen een consumentenkrediet aangaan dat past bij jouw financiële behoeften en doelen.

Stel eerst een budget op om te bepalen hoeveel geld u maximaal wilt lenen en hoeveel u maandelijks kunt terugbetalen zonder in financiële problemen te geraken.

Consumentenkrediet Informatie: Stel eerst een budget op voor verstandige leningen

Bij het overwegen van consumentenkrediet is het cruciaal om uw financiële situatie goed te begrijpen voordat u een lening aangaat. Een belangrijke tip is om eerst een budget op te stellen voordat u beslist hoeveel geld u maximaal wilt lenen en hoeveel u maandelijks kunt terugbetalen zonder in financiële problemen te geraken.

Het opstellen van een budget geeft u inzicht in uw inkomsten en uitgaven, waardoor u beter kunt bepalen hoeveel extra financiële verplichtingen u zich kunt veroorloven. Begin met het noteren van uw maandelijkse inkomsten, inclusief salaris, eventuele neveninkomsten en andere bronnen van geld. Vervolgens maakt u een lijst van al uw vaste uitgaven, zoals huur of hypotheek, nutsvoorzieningen, verzekeringen en andere vaste lasten.

Nadat u uw vaste uitgaven heeft berekend, kijk dan naar uw variabele uitgaven, zoals boodschappen, transportkosten en entertainment. Het kan handig zijn om eerdere bankafschriften of rekeningoverzichten door te nemen om een realistisch beeld te krijgen van uw gemiddelde maandelijkse uitgaven.

Nu u een duidelijk overzicht heeft van zowel uw inkomsten als uitgaven, kunt u bepalen hoeveel extra geld er beschikbaar is voor het aflossen van een lening. Het is belangrijk om realistisch te zijn en een bedrag te kiezen dat u comfortabel kunt terugbetalen zonder uw financiële stabiliteit in gevaar te brengen.

Door eerst een budget op te stellen, kunt u voorkomen dat u meer leent dan u zich daadwerkelijk kunt veroorloven. Dit helpt u om verstandige leningen aan te gaan en uw financiële gezondheid op lange termijn te waarborgen. Het is ook een goede manier om uw lening af te stemmen op uw persoonlijke behoeften en doelen.

Onthoud dat consumentenkrediet een nuttig instrument kan zijn om uw doelen te bereiken, maar het moet altijd verstandig en verantwoordelijk worden gebruikt. Door eerst een budget op te stellen, zet u de eerste stap naar financiële gemoedsrust en succesvol lenen.

Als u twijfelt of u echt eerst moet lenen, overweeg dan alternatieve opties zoals spaargeld gebruiken of sparen voor wat u nodig heeft in plaats van direct te lenen bij een bank of financiële instelling .

Twijfelt u over het nemen van een lening? Overweeg alternatieve opties!

Consumentenkrediet kan een handige oplossing zijn om uw financiële doelen te bereiken, maar soms is het verstandig om eerst andere mogelijkheden te overwegen voordat u een lening aangaat. Een belangrijke tip is om te kijken naar alternatieve opties, zoals het gebruik van spaargeld of sparen voor wat u nodig heeft, in plaats van direct een lening af te sluiten bij een bank of financiële instelling.

Het gebruik van spaargeld kan een verstandige keuze zijn als u over voldoende reserves beschikt. Door uw spaargeld te gebruiken in plaats van te lenen, vermijdt u rentekosten en de verplichting om maandelijkse aflossingen te doen. Het kan echter wel betekenen dat u tijdelijk minder geld beschikbaar heeft, dus zorg ervoor dat u uw uitgaven goed plant en rekening houdt met eventuele onvoorziene kosten.

Een andere optie is om te sparen voor wat u nodig heeft. Dit vergt misschien wat meer tijd en discipline, maar het kan de moeite waard zijn. Door maandelijks geld opzij te zetten, kunt u stap voor stap werken aan het bereiken van uw doel zonder schulden aan te gaan. Dit geeft u ook de mogelijkheid om flexibeler met uw financiën om te gaan.

Het is belangrijk om realistisch te zijn over uw spaarmogelijkheden en de tijd die nodig is om genoeg geld bijeen te brengen. Stel een realistisch spaarplan op en houd rekening met uw financiële situatie en doelen. Het kan helpen om een budget op te stellen en te kijken naar manieren om te besparen op andere uitgaven, zodat u meer kunt sparen.

Het nemen van een lening is niet altijd de beste optie, vooral als u twijfelt of het echt nodig is. Door spaargeld te gebruiken of te sparen voor wat u nodig heeft, kunt u financiële vrijheid behouden en onnodige schulden vermijden. Neem de tijd om uw opties te overwegen en maak een weloverwogen beslissing die past bij uw persoonlijke financiële situatie.

Koop nooit iets dat buitensporig duur is als dat niet noodzakelijk is met behulp van consumentencreditering; als mogelijkheid kan men ook overwegen om iets tweedehands te kopen of iets goedkoper te maken door middel van doe-het-zelf projecteren .

Consumentenkrediet Informatie: Verstandig Kopen en Alternatieven Overwegen

Een belangrijke tip bij het gebruik van consumentenkrediet is om nooit iets te kopen dat buitensporig duur is, tenzij het absoluut noodzakelijk is. In plaats daarvan zijn er alternatieven die u kunt overwegen om uw uitgaven onder controle te houden.

Een optie is om tweedehands producten te kopen. Veel items zijn nog steeds in goede staat en kunnen tegen een lagere prijs worden gekocht dan wanneer ze nieuw zouden zijn. Dit geldt met name voor elektronica, meubels en kleding. Door tweedehands te kopen, kunt u geld besparen en tegelijkertijd duurzaamheid bevorderen door het hergebruik van producten.

Een andere mogelijkheid is om zelf aan de slag te gaan met doe-het-zelf projecten. Als u bijvoorbeeld op zoek bent naar nieuwe meubels, kunt u overwegen om zelf iets te bouwen of bestaande meubels op te knappen. Dit kan niet alleen kostenbesparend zijn, maar het geeft ook voldoening om iets met uw eigen handen te creëren.

Het belangrijkste is om bewust na te denken over uw aankopen voordat u consumentenkrediet gebruikt. Stel uzelf de vraag of het item dat u wilt kopen echt nodig is en of er alternatieven zijn die minder financiële druk met zich meebrengen.

Door verstandig te winkelen en alternatieve opties te overwegen, kunt u geld besparen en voorkomen dat u onnodig hoge schulden aangaat. Consumentenkrediet kan een nuttig hulpmiddel zijn, maar het is belangrijk om het op verantwoorde wijze te gebruiken en uw financiële welzijn op de lange termijn te waarborgen.

Blijf altijd binnen de grenzen van wat verantwoord is; ga nooit meer lenen dan waarvan je denkt dat je het terug kan betalend zonder in financiële problemem terecht te komen!

Blijf Verantwoordelijk bij Consumentenkrediet: Leen Binnen Uw Grenzen

Consumentenkrediet kan een handig hulpmiddel zijn om uw financiële doelen te bereiken, maar het is van cruciaal belang om verantwoordelijkheid te nemen bij het aangaan van leningen. Een belangrijke tip om in gedachten te houden is om altijd binnen de grenzen te blijven van wat verantwoord is. Leen nooit meer dan u denkt te kunnen terugbetalen zonder in financiële problemen te komen.

Het kan verleidelijk zijn om een grotere lening aan te gaan dan nodig is, vooral als u wordt verleid door lagere rentetarieven of hogere leenlimieten. Echter, het is van vitaal belang om realistisch en eerlijk naar uw eigen financiële situatie te kijken voordat u zich verbindt tot een lening.

Een goede vuistregel is om uw maandelijkse aflossingen zorgvuldig te berekenen en ervoor te zorgen dat deze binnen uw budget passen. Analyseer uw inkomsten en uitgaven grondig en bepaal hoeveel u comfortabel kunt missen voor de terugbetaling van een lening. Houd rekening met andere financiële verplichtingen die u mogelijk heeft, zoals huur, nutsvoorzieningen en dagelijkse kosten.

Het is ook belangrijk om rekening te houden met onverwachte gebeurtenissen of tegenslagen die zich kunnen voordoen. Zorg ervoor dat u voldoende ruimte overhoudt in uw budget voor onvoorziene uitgaven, zoals medische kosten of reparaties aan uw auto.

Door binnen uw grenzen te blijven en niet meer te lenen dan u kunt terugbetalen, voorkomt u dat u in financiële problemen terechtkomt. Het is beter om een kleinere lening af te sluiten die u comfortabel kunt terugbetalen dan vast te zitten in een situatie waarin u moeite heeft om aan uw betalingsverplichtingen te voldoen.

Bij consumentenkrediet is het belangrijk om verstandig en verantwoordelijk te handelen. Denk altijd na over uw financiële situatie, maak realistische berekeningen en wees eerlijk tegen uzelf over wat u zich echt kunt veroorloven. Door deze benadering te volgen, kunt u profiteren van de voordelen van consumentenkrediet zonder onnodige risico’s te nemen.