Ontdek De Diverse Investeringsmogelijkheden Voor Een Sterke Financiële Toekomst

Investeringsmogelijkheden: Bouw aan uw Financiële Toekomst

Het opbouwen van een solide financiële toekomst is een doel dat velen van ons nastreven. Een belangrijk aspect van dit proces is het vinden van de juiste investeringsmogelijkheden die passen bij uw financiële doelen en risicobereidheid. Of u nu wilt sparen voor uw pensioen, een huis wilt kopen of gewoon uw vermogen wilt laten groeien, investeren kan een krachtige strategie zijn om deze doelen te bereiken.

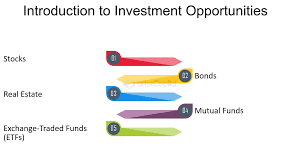

Maar waar moet u beginnen als het gaat om investeren? Hier zijn enkele veelvoorkomende investeringsmogelijkheden die u kunt overwegen:

- Aandelen: Investeren in aandelen is een populaire optie voor veel beleggers. Door aandelen te kopen, wordt u mede-eigenaar van een bedrijf en kunt u profiteren van de waardestijging van de aandelen en eventuele dividenduitkeringen. Het is belangrijk om grondig onderzoek te doen naar de bedrijven waarin u geïnteresseerd bent voordat u besluit te investeren.

- Obligaties: Obligaties zijn schuldbewijzen uitgegeven door overheden of bedrijven. Als obligatiehouder leent u geld aan de uitgever voor een bepaalde periode tegen een vaste rentevoet. Obligaties worden vaak beschouwd als veiliger dan aandelen, omdat ze meestal stabielere rendementen bieden.

- Vastgoed: Investeren in vastgoed kan een aantrekkelijke optie zijn, vooral als u op zoek bent naar een langetermijninvestering. Door onroerend goed te kopen, kunt u profiteren van waardestijging en huurinkomsten. Het is echter belangrijk om rekening te houden met de kosten van onderhoud en eventuele leegstand.

- Beleggingsfondsen: Beleggingsfondsen stellen beleggers in staat om hun geld te bundelen met andere investeerders om zo een gediversifieerde portefeuille van activa op te bouwen. Dit kan handig zijn voor beginnende beleggers die niet veel tijd of kennis hebben om individuele beleggingen te selecteren.

- Cryptocurrencies: De opkomst van cryptocurrencies heeft veel interesse gewekt bij beleggers. Hoewel het potentieel voor grote winsten aanwezig is, gaat dit ook gepaard met hogere risico’s. Het is belangrijk om grondig onderzoek te doen naar cryptocurrencies voordat u besluit hierin te investeren.

Bij het overwegen van investeringsmogelijkheden is het essentieel om uw persoonlijke financiële doelen, risicotolerantie en investeringshorizon in overweging te nemen. Het kan ook verstandig zijn om advies in te winnen bij een financieel adviseur die u kan helpen bij het maken van weloverwogen beslissingen.

Onthoud dat investeren altijd gepaard gaat met risico’s en dat rendementen kunnen variëren. Het is belangrijk om geduldig en realistisch te blijven, en om uw investeringen regelmatig te evalueren en aan te passen aan veranderende omstandigheden.

Door slimme investeringsbeslissingen te nemen en uw portefeuille te diversifiëren, kunt u stap voor stap bouwen aan een solide financiële toekomst.

7 voordelen van Nederlandse investeringsmogelijkheden: flexibiliteit, lage transactiekosten en toegang tot eersteklas financiële diensten

- Nederlandse investeringsmogelijkheden bieden meer flexibiliteit dan buitenlandse opties.

- Er zijn veel verschillende mogelijkheden om te beleggen, waaronder vastgoed, aandelen, obligaties en derivaten.

- Er zijn lagere kosten voor transacties met Nederlandse investeringsmogelijkheden in vergelijking met buitenlandse opties.

- Nederlanders hebben toegang tot eersteklas financiële diensten die worden geleverd door gerenommeerde instellingen zoals bankiers, verzekeraars en beleggingsfondsen.

- Er is eenvoudige toegang tot informatie over de lokale markten en economische trends die van belang zijn voor investeerders in Nederlandse producten en diensten.

- De wetgeving inzake investeringen is gunstig voor het beschermen van de rechten van de investeerder in Nederland en er is veel transparantie over de prestaties van financiële instellingen die actief zijn op de markt voor investeringen in het land .

- Beleggers kunnen profiteren van fiscale voordelen die specifiek geldig zijn voor bepaalde soorten investeringen binnen Nederland of door hun geld te stort op eigen bankrekening binnendlands

5 nadelen van investeringsmogelijkheden: Risico’s, mogelijke verliezen, tijdrovend onderzoek, afhankelijkheid van markt en economie, moeilijkheid om juiste

- De investeringsmogelijkheden zijn vaak erg risicovol.

- Er is een kans dat je geld verliest als je in bepaalde investeringen stapt.

- Je moet veel tijd besteden aan het onderzoeken van verschillende opties om de juiste keuze te maken.

- Je bent afhankelijk van de markt en de economie, wat betekent dat je niet altijd controle hebt over je investering.

- Het kan lastig zijn om de juiste informatie te vinden om goede beslissingen te nemen over welke investeringen het meest geschikt zijn voor jouw situatie.

Nederlandse investeringsmogelijkheden bieden meer flexibiliteit dan buitenlandse opties.

Als het gaat om investeren, hebben Nederlandse beleggers het voordeel van een breed scala aan investeringsmogelijkheden binnen hun eigen land. Deze binnenlandse opties bieden meer flexibiliteit en voordelen ten opzichte van buitenlandse investeringen.

Een van de belangrijkste voordelen van Nederlandse investeringsmogelijkheden is de nabijheid. Beleggen in eigen land betekent dat u gemakkelijk toegang heeft tot informatie en nieuws over lokale bedrijven en markten. U kunt de prestaties van bedrijven volgen, belangrijke economische ontwikkelingen begrijpen en snel reageren op veranderingen. Dit stelt u in staat om beter geïnformeerde beslissingen te nemen en uw portefeuille effectiever te beheren.

Bovendien biedt het investeren in Nederland u de mogelijkheid om te profiteren van specifieke sectoren of trends die zich in het land voordoen. Nederland staat bekend om zijn sterke sectoren zoals technologie, duurzame energie en gezondheidszorg. Door te investeren in deze bloeiende industrieën kunt u de groeipotentie maximaliseren en mogelijk hogere rendementen behalen.

Een ander voordeel is dat binnenlandse investeringen vaak gepaard gaan met minder valutarisico’s. Wanneer u buitenlands investeert, wordt u blootgesteld aan wisselkoersschommelingen tussen valuta’s, wat invloed kan hebben op uw rendementen. Door te investeren in Nederlandse bedrijven of fondsen vermijdt u dit risico en kunt u uw investeringen beter beheren.

Bovendien bieden Nederlandse investeringsmogelijkheden vaak meer fiscale voordelen en gunstige regelgeving. Het belastingstelsel kan gunstig zijn voor beleggers, met specifieke regelingen zoals de vrijstelling van dividendbelasting op Nederlandse aandelen. Dit kan een positieve invloed hebben op uw nettorendement.

Hoewel het belangrijk is om uw portefeuille te diversifiëren en ook buitenlandse investeringen te overwegen, biedt het benutten van de mogelijkheden in eigen land aanzienlijke voordelen. De flexibiliteit, nabijheid, sectorgerichte kansen en belastingvoordelen maken Nederlandse investeringen aantrekkelijk voor beleggers die streven naar groei en stabiliteit.

Het is altijd verstandig om advies in te winnen bij een financieel adviseur voordat u beslissingen neemt over uw investeringen. Zij kunnen u helpen bij het identificeren van de beste mogelijkheden die passen bij uw financiële doelen, risicotolerantie en investeringshorizon.

Kortom, Nederlandse investeringsmogelijkheden bieden beleggers meer flexibiliteit dan buitenlandse opties, waardoor ze een waardevolle toevoeging kunnen zijn aan een goed gediversifieerde portefeuille.

Er zijn veel verschillende mogelijkheden om te beleggen, waaronder vastgoed, aandelen, obligaties en derivaten.

Er zijn veel verschillende mogelijkheden om te beleggen, waaronder vastgoed, aandelen, obligaties en derivaten. Het brede scala aan investeringsmogelijkheden biedt beleggers de flexibiliteit om te kiezen wat het beste bij hun financiële doelen en risicotolerantie past.

Een van de voordelen van investeringsmogelijkheden is de diversificatie die ze bieden. Door uw geld over verschillende activaklassen te verdelen, kunt u het risico verminderen dat verbonden is aan een specifieke investering. Als bijvoorbeeld de vastgoedmarkt een neerwaartse trend vertoont, kan het hebben van aandelen in andere sectoren helpen om mogelijke verliezen te compenseren.

Bovendien kunnen verschillende investeringsmogelijkheden verschillende rendementen opleveren. Vastgoed kan bijvoorbeeld stabiele huurinkomsten genereren naast waardestijging op lange termijn. Aandelen kunnen daarentegen potentieel hogere rendementen bieden, maar gaan ook gepaard met meer volatiliteit.

Daarnaast kunnen investeringsmogelijkheden ook inspelen op specifieke behoeften of doelstellingen van beleggers. Obligaties worden vaak beschouwd als veiligere beleggingen met stabiele rendementen, waardoor ze aantrekkelijk zijn voor beleggers die op zoek zijn naar inkomensstromen of kapitaalbehoud. Derivaten zoals opties en futures bieden daarentegen mogelijkheden voor geavanceerde beleggers om in te spelen op marktbewegingen en risico’s te beheren.

Het is belangrijk op te merken dat elke investeringsmogelijkheid zijn eigen kenmerken en risico’s heeft. Het is raadzaam om grondig onderzoek te doen, uw persoonlijke financiële doelen te evalueren en indien nodig professioneel advies in te winnen voordat u besluit te investeren.

Kortom, de verscheidenheid aan investeringsmogelijkheden biedt beleggers de kans om hun portefeuille te diversifiëren, rendementen te optimaliseren en risico’s te beheren. Door verstandig gebruik te maken van deze mogelijkheden kunnen beleggers bouwen aan een sterke financiële basis voor de toekomst.

Er zijn lagere kosten voor transacties met Nederlandse investeringsmogelijkheden in vergelijking met buitenlandse opties.

Wanneer het gaat om investeren, is het belangrijk om niet alleen te kijken naar de potentiële rendementen, maar ook naar de kosten die gepaard gaan met het beheren van uw beleggingen. Een van de voordelen van investeren in Nederlandse opties is dat er over het algemeen lagere kosten zijn voor transacties in vergelijking met buitenlandse mogelijkheden.

Lagere transactiekosten kunnen een aanzienlijk verschil maken bij het opbouwen van uw beleggingsportefeuille. Door te kiezen voor Nederlandse investeringsmogelijkheden kunt u mogelijk besparen op commissies en andere kosten die gepaard gaan met het kopen en verkopen van effecten.

Bovendien kunnen lagere transactiekosten ervoor zorgen dat u meer flexibiliteit heeft bij het aanpassen van uw portefeuille. U kunt vaker handelen zonder dat dit grote invloed heeft op uw totale rendement.

Een ander voordeel van lagere kosten voor transacties is dat ze kunnen bijdragen aan een beter netto rendement op lange termijn. Door minder geld uit te geven aan transactiekosten, blijft er meer over om te investeren en potentieel te laten groeien.

Het is echter belangrijk op te merken dat hoewel lagere kosten aantrekkelijk zijn, dit niet het enige criterium moet zijn bij het kiezen van investeringsmogelijkheden. Het is essentieel om ook andere factoren zoals risico’s, rendementen en diversificatiemogelijkheden in overweging te nemen.

Als u geïnteresseerd bent in investeren en lagere kosten voor transacties belangrijk voor u zijn, kan het de moeite waard zijn om de mogelijkheden binnen Nederland te onderzoeken. Raadpleeg altijd een financieel adviseur om u te helpen bij het nemen van weloverwogen beslissingen die aansluiten bij uw financiële doelen en risicotolerantie.

Onthoud dat investeren altijd gepaard gaat met risico’s en dat kosten slechts een aspect zijn om rekening mee te houden. Door een gebalanceerde aanpak te hanteren en uw investeringen regelmatig te evalueren, kunt u de best mogelijke resultaten behalen voor uw financiële toekomst.

Nederlanders hebben toegang tot eersteklas financiële diensten die worden geleverd door gerenommeerde instellingen zoals bankiers, verzekeraars en beleggingsfondsen.

Nederlanders hebben het voordeel van toegang tot eersteklas financiële diensten die worden geleverd door gerenommeerde instellingen zoals bankiers, verzekeraars en beleggingsfondsen. Deze investeringsmogelijkheden bieden een breed scala aan opties om te voldoen aan de diverse financiële behoeften en doelen van individuen en bedrijven.

In Nederland is de financiële sector goed ontwikkeld en staat bekend om zijn betrouwbaarheid en transparantie. Bankiers bieden verschillende producten en diensten aan, waaronder spaarrekeningen, leningen en hypotheken. Verzekeraars bieden op hun beurt een breed scala aan verzekeringsproducten, zoals levensverzekeringen, autoverzekeringen en ziektekostenverzekeringen. Deze instellingen hebben een solide reputatie opgebouwd op het gebied van klantenservice en betrouwbaarheid.

Daarnaast zijn er ook gerenommeerde beleggingsfondsen beschikbaar voor Nederlandse investeerders. Beleggingsfondsen stellen individuele beleggers in staat om te profiteren van professioneel beheerde portefeuilles met een diversificatie van activa. Dit maakt het voor beleggers mogelijk om te investeren in verschillende markten en sectoren zonder de noodzaak van uitgebreide kennis of ervaring op het gebied van beleggen.

Het hebben van toegang tot deze eersteklas financiële diensten stelt Nederlanders in staat om hun vermogen op een verantwoorde manier te laten groeien en tegelijkertijd hun financiële doelen te bereiken. Of het nu gaat om het opbouwen van een pensioen, het financieren van een huis of het plannen van toekomstige uitgaven, deze investeringsmogelijkheden bieden de nodige tools en expertise om individuen te helpen bij het nemen van weloverwogen beslissingen.

Het is belangrijk op te merken dat bij het overwegen van investeringsmogelijkheden altijd rekening moet worden gehouden met persoonlijke financiële doelen, risicotolerantie en beleggingshorizon. Het kan verstandig zijn om advies in te winnen bij een financieel adviseur voordat u beslissingen neemt over uw investeringen.

Al met al hebben Nederlanders het geluk toegang te hebben tot hoogwaardige financiële diensten die worden geleverd door betrouwbare instellingen. Deze investeringsmogelijkheden bieden een solide basis voor individuen om hun financiële welzijn op lange termijn op te bouwen.

Er is eenvoudige toegang tot informatie over de lokale markten en economische trends die van belang zijn voor investeerders in Nederlandse producten en diensten.

Als het gaat om investeren, is kennis macht. En gelukkig hebben investeerders vandaag de dag gemakkelijke toegang tot een schat aan informatie over lokale markten en economische trends die van belang zijn voor investeringen in Nederlandse producten en diensten.

Met de opkomst van het internet en digitale technologieën is het vinden van relevante informatie nog nooit zo eenvoudig geweest. Investeerders kunnen gebruikmaken van verschillende bronnen, zoals financiële nieuwswebsites, overheidspublicaties, bedrijfsrapporten en gespecialiseerde platforms, om op de hoogte te blijven van de laatste ontwikkelingen op de Nederlandse markt.

Deze toegang tot informatie stelt investeerders in staat om goed geïnformeerde beslissingen te nemen. Ze kunnen trends analyseren, marktprognoses bekijken en inzicht krijgen in de prestaties van specifieke bedrijven of sectoren. Door deze kennis te gebruiken, kunnen investeerders hun risico’s beter beoordelen en hun kansen op succes vergroten.

Bovendien biedt deze eenvoudige toegang tot informatie ook mogelijkheden voor internationale investeerders die geïnteresseerd zijn in het betreden van de Nederlandse markt. Ze kunnen gemakkelijk onderzoek doen naar potentiële partnerschappen, zakelijke mogelijkheden en regelgeving die relevant zijn voor hun specifieke sector.

Kortom, de eenvoudige toegang tot informatie over lokale markten en economische trends is een belangrijk voordeel voor investeerders in Nederlandse producten en diensten. Het stelt hen in staat om goed geïnformeerde beslissingen te nemen en te profiteren van de kansen die de Nederlandse markt te bieden heeft.

De wetgeving inzake investeringen is gunstig voor het beschermen van de rechten van de investeerder in Nederland en er is veel transparantie over de prestaties van financiële instellingen die actief zijn op de markt voor investeringen in het land .

De Wetgeving in Nederland: Bescherming en Transparantie voor Investeerders

Een van de belangrijkste voordelen van investeringsmogelijkheden in Nederland is de gunstige wetgeving die specifiek is opgesteld om de rechten van investeerders te beschermen. Deze wetgeving zorgt ervoor dat investeerders een veilige omgeving hebben om hun geld te laten groeien en vertrouwen te hebben in de financiële instellingen waarmee ze samenwerken.

De Nederlandse wetgeving stelt strenge regels en voorschriften vast voor financiële instellingen die actief zijn op de markt voor investeringen. Dit omvat onder andere het verplicht stellen van vergunningen en toezicht door de Autoriteit Financiële Markten (AFM) en De Nederlandsche Bank (DNB). Deze instanties spelen een cruciale rol bij het waarborgen van de integriteit en stabiliteit van de financiële sector.

Daarnaast is er een hoge mate van transparantie als het gaat om de prestaties van financiële instellingen in Nederland. Investeerders hebben toegang tot gedetailleerde informatie over het rendement, risico’s en kosten van verschillende beleggingsproducten. Dit stelt hen in staat weloverwogen beslissingen te nemen en hun investeringen af te stemmen op hun individuele behoeften en doelen.

Het belangrijkste doel van deze wet- en regelgeving is ervoor te zorgen dat investeerders worden beschermd tegen misleiding, fraude of onethisch gedrag. Het biedt hen gemoedsrust en vertrouwen in het investeringsproces, waardoor ze op een veilige manier kunnen deelnemen aan de markt.

Of u nu een ervaren belegger bent of net begint met investeren, het is altijd verstandig om op de hoogte te zijn van de wetgeving en regelgeving die van toepassing is in het land waarin u investeert. Door te kiezen voor investeringsmogelijkheden in Nederland profiteert u van een solide juridisch kader dat gericht is op het beschermen van uw belangen als investeerder.

Onthoud echter dat hoewel de wetgeving gunstig is, investeren altijd risico’s met zich meebrengt. Het is belangrijk om uw eigen onderzoek te doen, advies in te winnen bij professionals en uw persoonlijke financiële situatie en doelen in overweging te nemen voordat u besluit te investeren. Met de juiste kennis en voorzichtigheid kunt u optimaal profiteren van de vele investeringsmogelijkheden die Nederland te bieden heeft.

Beleggers kunnen profiteren van fiscale voordelen die specifiek geldig zijn voor bepaalde soorten investeringen binnen Nederland of door hun geld te stort op eigen bankrekening binnendlands

Beleggers kunnen profiteren van fiscale voordelen die specifiek geldig zijn voor bepaalde soorten investeringen binnen Nederland of door hun geld te storten op een eigen bankrekening binnenlands. Deze fiscale voordelen kunnen een aantrekkelijke stimulans zijn om te investeren en kunnen helpen bij het optimaliseren van uw financiële situatie.

In Nederland zijn er verschillende regelingen en belastingvoordelen die beleggers kunnen benutten. Een voorbeeld hiervan is de zogenaamde “box 3” belasting, waarbij u belasting betaalt over uw vermogen boven een bepaalde drempel. Door uw geld te investeren in bepaalde categorieën, zoals groene projecten of sociale ondernemingen, kunt u in aanmerking komen voor belastingvermindering of zelfs vrijstelling van box 3-belasting.

Daarnaast biedt Nederland ook specifieke regelingen voor pensioensparen, zoals het fiscaal vriendelijke pensioensparen via een lijfrente- of bankspaarrekening. Deze regelingen stellen u in staat om op een fiscaal gunstige manier geld opzij te zetten voor uw pensioen, waardoor u kunt profiteren van belastingvoordelen op de ingelegde bedragen.

Een ander voordeel van investeren binnenlands is dat u gebruik kunt maken van lokale bankrekeningen. Door uw geld binnenlands te storten, kunt u profiteren van gunstige rentetarieven en andere voordelen die specifiek geldig zijn voor nationale klanten. Dit kan resulteren in hogere rendementen op uw investeringen en een betere controle over uw financiële activa.

Het is echter belangrijk om te vermelden dat fiscale voordelen en bankvoordelen kunnen variëren afhankelijk van de specifieke regelingen en wetgeving. Het is raadzaam om altijd professioneel advies in te winnen bij een belastingadviseur of financieel expert om ervoor te zorgen dat u volledig op de hoogte bent van de geldende regels en om te bepalen welke investeringsmogelijkheden het beste bij uw persoonlijke situatie passen.

Kortom, beleggers kunnen profiteren van fiscale voordelen die specifiek geldig zijn voor bepaalde soorten investeringen binnen Nederland of door hun geld te storten op een eigen bankrekening binnenlands. Deze voordelen kunnen helpen bij het optimaliseren van uw financiële situatie en het maximaliseren van uw rendement op investeringen. Het is echter belangrijk om altijd goed geïnformeerd te zijn en professioneel advies in te winnen voordat u beslissingen neemt met betrekking tot uw investeringen en belastingplanning.

De investeringsmogelijkheden zijn vaak erg risicovol.

De investeringsmogelijkheden zijn vaak erg risicovol: Wees op uw hoede

Bij het verkennen van investeringsmogelijkheden is het belangrijk om te erkennen dat er inherente risico’s verbonden zijn aan beleggen. Hoewel investeren de potentie heeft om aanzienlijke rendementen op te leveren, kan het ook leiden tot verlies van kapitaal. Het is essentieel om deze risico’s te begrijpen en voorzorgsmaatregelen te nemen voordat u besluit uw geld in een bepaalde investering te steken.

Een van de belangrijkste risico’s bij investeren is marktrisico. De waarde van beleggingen kan fluctueren als gevolg van veranderingen in economische omstandigheden, rentetarieven, politieke gebeurtenissen en andere factoren die buiten uw controle liggen. Dit betekent dat u mogelijk minder geld kunt terugkrijgen dan u oorspronkelijk hebt geïnvesteerd.

Een ander risico is het specifieke risico dat gepaard gaat met individuele beleggingen. Bijvoorbeeld, als u ervoor kiest om in aandelen te investeren, loopt u het risico dat de waarde van die specifieke aandelen sterk kan dalen als gevolg van bedrijfsproblemen of negatieve marktomstandigheden. Hetzelfde geldt voor andere activa zoals obligaties of vastgoed.

Daarnaast zijn er ook operationele risico’s verbonden aan bepaalde investeringen. Dit kan variëren van fraude en wanbeheer tot technische storingen of liquiditeitsproblemen bij bepaalde financiële instellingen. Het is belangrijk om de reputatie en betrouwbaarheid van de partijen waarmee u investeert zorgvuldig te onderzoeken.

Om deze risico’s te verminderen, is het raadzaam om uw investeringen te diversifiëren. Door uw geld over verschillende activa en sectoren te verdelen, kunt u het risico spreiden en mogelijk de impact van een slecht presterende belegging verminderen. Het is ook verstandig om regelmatig uw beleggingen te evalueren en indien nodig aanpassingen te maken in overeenstemming met uw doelen en risicotolerantie.

Ten slotte is het verstandig om professioneel advies in te winnen voordat u grote investeringsbeslissingen neemt. Een erkende financieel adviseur kan u helpen bij het begrijpen van de risico’s en het nemen van weloverwogen beslissingen die passen bij uw financiële situatie en doelstellingen.

Onthoud dat investeren altijd gepaard gaat met een zekere mate van risico. Het is belangrijk om goed geïnformeerd te zijn, geduldig te blijven en alleen geld te investeren dat u kunt missen zonder in financiële problemen te komen. Met de juiste voorzorgsmaatregelen kunt u echter nog steeds profiteren van de vele voordelen die investeren kan bieden op weg naar een solide financiële toekomst.

Er is een kans dat je geld verliest als je in bepaalde investeringen stapt.

Wanneer we praten over investeringsmogelijkheden, is het belangrijk om ook de mogelijke nadelen te erkennen. Een van de belangrijkste risico’s van investeren is dat er altijd een kans bestaat dat je geld verliest.

Het is cruciaal om te begrijpen dat investeren inherent risico met zich meebrengt. Zelfs de meest doordachte en goed onderzochte investeringen kunnen soms niet het gewenste rendement opleveren. De waarde van beleggingen kan fluctueren als gevolg van marktomstandigheden, economische factoren of andere onvoorziene gebeurtenissen.

Bijvoorbeeld, als je ervoor kiest om te investeren in aandelen, kan de waarde van die aandelen variëren op basis van de prestaties en vooruitzichten van het bedrijf. Als het bedrijf tegenslagen ervaart of als er negatieve nieuwsberichten zijn, kan dit leiden tot een daling in de waarde van de aandelen die je bezit.

Een ander voorbeeld is investeren in cryptocurrencies. Hoewel sommige mensen enorme winsten hebben behaald door te investeren in digitale valuta’s, zijn er ook gevallen waarin mensen aanzienlijke verliezen hebben geleden. De volatiliteit en onvoorspelbaarheid van cryptocurrencies maken ze kwetsbaar voor grote prijsschommelingen.

Het is belangrijk om te beseffen dat verlies een reëel onderdeel is van het beleggingsproces. Het is echter ook belangrijk om te benadrukken dat verlies niet onvermijdelijk is en dat er manieren zijn om het risico te beheersen. Een van de manieren om het risico te verminderen, is door een gediversifieerde portefeuille op te bouwen, waarbij je je investeringen spreidt over verschillende activa en sectoren.

Daarnaast is het van cruciaal belang om goed onderzoek te doen voordat je besluit in een bepaalde investering te stappen. Het begrijpen van de markt, het evalueren van de vooruitzichten en het raadplegen van professioneel advies kunnen allemaal bijdragen aan het nemen van weloverwogen beslissingen.

Kortom, hoewel er altijd een kans bestaat dat je geld verliest bij bepaalde investeringen, betekent dit niet dat investeren per definitie riskant is. Door verstandig te investeren, je risico’s te beheren en geduldig te blijven, kun je nog steeds kansen creëren voor groei en financieel succes op de lange termijn.

Je moet veel tijd besteden aan het onderzoeken van verschillende opties om de juiste keuze te maken.

Een van de nadelen van investeringsmogelijkheden is dat het veel tijd en moeite kan kosten om de juiste keuze te maken. Het onderzoeken van verschillende opties is essentieel om een weloverwogen beslissing te nemen, maar dit proces kan behoorlijk tijdrovend zijn.

Het investeren van uw geld is geen beslissing die lichtvaardig moet worden genomen. Het is belangrijk om grondig onderzoek te doen naar de verschillende investeringsmogelijkheden, zoals aandelen, obligaties, vastgoed of beleggingsfondsen. Elk type investering heeft zijn eigen risico’s, rendementen en kenmerken die u moet begrijpen voordat u uw geld erin steekt.

Het vergt tijd en inspanning om informatie te verzamelen over de markttrends, het financiële gezondheidsniveau van bedrijven of de prestaties van beleggingsfondsen. U moet financiële rapporten lezen, nieuws volgen en mogelijk zelfs professioneel advies inwinnen om een goed geïnformeerde beslissing te kunnen nemen.

Bovendien veranderen marktomstandigheden voortdurend, waardoor u regelmatig uw investeringen moet evalueren en aanpassen aan nieuwe ontwikkelingen. Dit betekent dat u constant op de hoogte moet blijven en bereid moet zijn om tijd te besteden aan het monitoren van uw portefeuille.

Het gebrek aan tijd of kennis kan voor sommige mensen een obstakel vormen bij het maken van investeringsbeslissingen. In dat geval kan het raadzaam zijn om een financieel adviseur in te schakelen die u kan helpen bij het selecteren van de juiste investeringsmogelijkheden op basis van uw doelen en risicotolerantie.

Hoewel het onderzoeken van verschillende opties tijdrovend kan zijn, is het belangrijk om te onthouden dat dit een cruciale stap is om uw financiële toekomst veilig te stellen. Door geduldig en grondig onderzoek te doen, kunt u de kans vergroten om succesvolle investeringen te doen die passen bij uw doelen en risicobereidheid.

Je bent afhankelijk van de markt en de economie, wat betekent dat je niet altijd controle hebt over je investering.

Het nadeel van investeringsmogelijkheden: Het verlies van controle over uw investeringen

Een van de nadelen van investeren is dat u afhankelijk bent van de markt en de economie, wat betekent dat u niet altijd volledige controle heeft over uw investering. Hoewel investeren potentieel lucratieve rendementen kan opleveren, brengt het ook risico’s met zich mee.

De markt en de economie zijn voortdurend aan verandering onderhevig. Factoren zoals rentetarieven, geopolitieke gebeurtenissen en zelfs natuurrampen kunnen invloed hebben op de waarde van uw beleggingen. Deze externe factoren zijn buiten uw controle en kunnen leiden tot schommelingen in de marktwaarde van uw investeringen.

Wanneer de markt in een neerwaartse spiraal terechtkomt, kan dit leiden tot aanzienlijke verliezen op uw beleggingen. Dit kan vooral zorgwekkend zijn als u afhankelijk bent van uw beleggingen voor toekomstige doelen, zoals het financieren van uw pensioen of het kopen van een huis.

Bovendien kunnen economische recessies of crises ervoor zorgen dat hele sectoren of industrieën worden getroffen. Als u bijvoorbeeld geïnvesteerd heeft in specifieke bedrijven die sterk afhankelijk zijn van een bepaalde industrie, zoals luchtvaartmaatschappijen tijdens een pandemie, kunt u aanzienlijke verliezen lijden.

Hoewel diversificatie kan helpen om het risico te verminderen, is het belangrijk om te onthouden dat er geen garantie is voor succes in de investeringswereld. Zelfs met een gediversifieerde portefeuille kunt u nog steeds worden beïnvloed door bredere markttrends en economische omstandigheden.

Om dit nadeel te beperken, is het belangrijk om uw investeringen regelmatig te evalueren en indien nodig aan te passen aan veranderende marktomstandigheden. Het kan ook verstandig zijn om advies in te winnen bij een financieel adviseur die u kan helpen bij het nemen van weloverwogen beslissingen.

Hoewel u niet altijd volledige controle heeft over uw investeringen vanwege externe factoren, kunt u wel proactief zijn door uzelf goed te informeren, uw risicotolerantie vast te stellen en uw investeringsstrategie dienovereenkomstig aan te passen. Door een goed begrip van de markt en een langetermijnvisie kunt u beter voorbereid zijn op de ups en downs van de investeringswereld.

Het kan lastig zijn om de juiste informatie te vinden om goede beslissingen te nemen over welke investeringen het meest geschikt zijn voor jouw situatie.

Het kan lastig zijn om de juiste informatie te vinden voor investeringsbeslissingen

Wanneer het gaat om investeren, is het nemen van weloverwogen beslissingen cruciaal. Een van de nadelen van investeringsmogelijkheden is echter dat het vaak lastig kan zijn om de juiste informatie te vinden die nodig is om goede beslissingen te nemen over welke investeringen het meest geschikt zijn voor jouw situatie.

Het vinden van betrouwbare en relevante informatie kan een uitdaging zijn, vooral omdat er een overvloed aan bronnen en meningen beschikbaar is. Het internet staat vol met beleggingsadvies, financiële nieuwsartikelen en meningen van experts, maar niet alle informatie is even waardevol of betrouwbaar.

Daarnaast kunnen financiële markten complex en volatiel zijn, wat het nog moeilijker maakt om nauwkeurige voorspellingen te doen of betrouwbare adviezen te krijgen. De prestaties van individuele beleggingen kunnen variëren afhankelijk van verschillende factoren, zoals economische trends, geopolitieke gebeurtenissen en bedrijfsprestaties.

Om deze uitdaging aan te pakken, is het belangrijk om kritisch te blijven bij het evalueren van informatiebronnen. Het raadplegen van gerenommeerde financiële instellingen, professionele adviseurs en onafhankelijke onderzoekers kan helpen bij het verkrijgen van objectieve inzichten.

Daarnaast is het verstandig om uw eigen onderzoek te doen en uw kennis over investeringen te vergroten. Het begrijpen van de basisprincipes van verschillende investeringscategorieën, zoals aandelen, obligaties en vastgoed, kan u helpen om beter geïnformeerde beslissingen te nemen.

Het kan ook nuttig zijn om uw persoonlijke financiële doelen en risicotolerantie te beoordelen voordat u investeringsbeslissingen neemt. Door een duidelijk beeld te hebben van wat u wilt bereiken en hoeveel risico u bereid bent te nemen, kunt u beter bepalen welke investeringen het beste bij uw situatie passen.

Kortom, het vinden van de juiste informatie voor investeringsbeslissingen kan een uitdaging zijn. Het is belangrijk om kritisch te blijven en verschillende bronnen te raadplegen. Door uw eigen kennis op te bouwen en uw persoonlijke doelen en risicotolerantie in overweging te nemen, kunt u betere beslissingen nemen over welke investeringen het meest geschikt zijn voor uw situatie.