Financiële Flexibiliteit: Overbruggingskredieten voor Tijdelijke Behoeften

Overbruggingskredieten: Een Tijdelijke Financiële Oplossing

In het leven kunnen zich situaties voordoen waarin we snel extra financiële middelen nodig hebben. Of het nu gaat om de aankoop van een nieuwe woning voordat de verkoop van uw huidige woning is afgerond, het financieren van een verbouwing of het overbruggen van een periode tussen twee banen, overbruggingskredieten kunnen een uitkomst bieden. In dit artikel zullen we dieper ingaan op wat overbruggingskredieten zijn en hoe ze u kunnen helpen in tijden van financiële behoefte.

Wat zijn overbruggingskredieten?

Overbruggingskredieten, ook wel bekend als brugleningen, zijn kortlopende leningen die bedoeld zijn om een tijdelijke financiële kloof te overbruggen. Ze worden vaak gebruikt in situaties waarin er sprake is van een overlap tussen financiële verplichtingen, zoals bij de aankoop van een nieuwe woning voordat de verkoop van uw huidige woning is afgerond. Overbruggingskredieten bieden u de mogelijkheid om snel toegang te krijgen tot extra geld, zodat u kunt voldoen aan uw financiële verplichtingen zonder dat u in de knel komt.

Hoe werken overbruggingskredieten?

Overbruggingskredieten worden meestal verstrekt voor een relatief korte periode, variërend van enkele maanden tot maximaal twee jaar. Het bedrag dat u kunt lenen, hangt af van verschillende factoren, zoals de waarde van uw huidige woning en de verwachte opbrengst bij verkoop. De rente op overbruggingskredieten kan variabel of vast zijn, afhankelijk van de voorwaarden die zijn overeengekomen met de kredietverstrekker.

Het belangrijkste kenmerk van overbruggingskredieten is dat ze flexibel zijn. U kunt ervoor kiezen om alleen rente te betalen tijdens de looptijd van het krediet en het geleende bedrag terug te betalen aan het einde van de looptijd, wanneer u bijvoorbeeld uw woning heeft verkocht. Dit geeft u de nodige financiële ademruimte gedurende deze periode.

Waarom zou u een overbruggingskrediet overwegen?

Overbruggingskredieten kunnen een waardevol instrument zijn in situaties waarin u snel extra financiële middelen nodig heeft. Hier zijn enkele redenen waarom u een overbruggingskrediet zou kunnen overwegen:

Aankoop van een nieuwe woning: Als u uw droomhuis heeft gevonden voordat uw huidige woning is verkocht, kan een overbruggingskrediet helpen om de financiering rond te krijgen totdat de verkoop is afgerond.

Verbouwing: Als u uw huis wilt renoveren voordat u het verkoopt, kan een overbruggingskrediet helpen om de kosten van de verbouwing te financieren totdat het huis is verkocht.

Overbrugging tussen twee banen: Als u van baan verandert en er een periode zit tussen het ontvangen van uw laatste salaris en het eerste salaris van uw nieuwe baan, kan een overbruggingskrediet u helpen om deze periode financieel te overbruggen.

Overige tijdelijke financiële behoeften: Overbruggingskredieten kunnen ook worden gebruikt voor andere tijdelijke financiële behoeften, zoals het betalen van belastingen of het financieren van een investering.

Belangrijke overwegingen bij overbruggingskredieten

Hoewel overbruggingskredieten handig kunnen zijn in tijden van financiële behoefte, is het belangrijk om enkele belangrijke overwegingen in gedachten te houden:

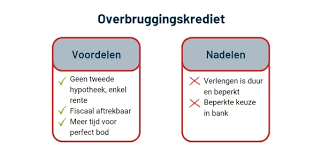

Kosten: Overbruggingskredieten kunnen hogere rentetarieven hebben dan reguliere leningen. Het is belangrijk om de kosten goed af te wegen tegen de voordelen voordat u besluit een overbruggingskrediet af te sluiten.

Terugbetalingsverplichting: Zorg ervoor dat u begrijpt hoe en wanneer u het geleende bedrag moet terugbetalen. Het is essentieel om een realistisch plan te hebben om aan deze verplichting te voldoen.

Risico’s: Overbruggingskredieten brengen risico’s met zich mee, met name als uw huidige woning niet op tijd wordt verkocht of als er onvoorziene gebeurtenissen plaatsvinden die invloed hebben op uw financiële situatie. Wees voorzichtig en zorg ervoor dat u de mogelijke risico’s begrijpt voordat u een overbruggingskrediet afsluit.

Conclusie

Overbruggingskredieten kunnen een waardevol instrument zijn om tijdelijke financiële behoeften te overbruggen. Of het nu gaat om de aankoop van een nieuwe woning, het financieren van een verbouwing of het overbruggen van een periode tussen twee banen, deze leningen bieden flexibele oplossingen die u kunnen helpen uw financiële doelen te bereiken. Het is echter belangrijk om de kosten en risico’s zorgvuldig af te wegen voordat u besluit een overbruggingskrediet af te sluiten. Raadpleeg altijd een professionele adviseur voordat u belangrijke financiële beslissingen neemt.

4 Veelgestelde Vragen over Overbruggingskredieten in België

- Wat is een overbruggingskrediet?

- Wat kost een overbruggingskrediet 2023?

- Is een overbruggingskrediet interessant?

- Wat zijn de kosten van een overbruggingskrediet?

Wat is een overbruggingskrediet?

Een overbruggingskrediet, ook wel bekend als bruglening, is een kortlopende lening die bedoeld is om een tijdelijke financiële kloof te overbruggen. Het wordt vaak gebruikt in situaties waarin er sprake is van een overlap tussen financiële verplichtingen, zoals bij de aankoop van een nieuwe woning voordat de verkoop van uw huidige woning is afgerond.

Het doel van een overbruggingskrediet is om u snel toegang te geven tot extra geld, zodat u kunt voldoen aan uw financiële verplichtingen zonder dat u in de knel komt. Het kan worden gebruikt om verschillende kosten te dekken, zoals het financieren van een verbouwing, het betalen van belastingen of het overbruggen van een periode tussen twee banen.

Overbruggingskredieten zijn meestal kortlopende leningen met een looptijd variërend van enkele maanden tot maximaal twee jaar. Het bedrag dat u kunt lenen hangt af van verschillende factoren, zoals de waarde van uw huidige woning en de verwachte opbrengst bij verkoop. De rente op overbruggingskredieten kan variabel of vast zijn, afhankelijk van de voorwaarden die zijn overeengekomen met de kredietverstrekker.

Belangrijk om te weten is dat overbruggingskredieten flexibel zijn in termen van terugbetaling. U heeft vaak de mogelijkheid om alleen rente te betalen tijdens de looptijd van het krediet en het geleende bedrag terug te betalen aan het einde van de looptijd, wanneer bijvoorbeeld uw woning is verkocht. Dit geeft u de nodige financiële ademruimte gedurende deze periode.

Het afsluiten van een overbruggingskrediet kan handig zijn in situaties waarin u snel extra financiële middelen nodig heeft. Het is echter belangrijk om de kosten en risico’s zorgvuldig af te wegen voordat u besluit een overbruggingskrediet af te sluiten. Raadpleeg altijd een professionele adviseur voordat u belangrijke financiële beslissingen neemt.

Wat kost een overbruggingskrediet 2023?

De kosten van een overbruggingskrediet in 2023 kunnen variëren, afhankelijk van verschillende factoren, zoals de kredietverstrekker, het geleende bedrag, de looptijd en de rentevoet. Het is belangrijk op te merken dat ik geen real-time informatie kan verstrekken over specifieke tarieven en kosten voor overbruggingskredieten in 2023. De tarieven en voorwaarden kunnen variëren tussen verschillende financiële instellingen en zijn onderhevig aan marktomstandigheden.

Om de exacte kosten van een overbruggingskrediet in 2023 te bepalen, raad ik u aan om contact op te nemen met verschillende kredietverstrekkers en offertes aan te vragen. Op die manier kunt u een beter beeld krijgen van de actuele tarieven en voorwaarden die beschikbaar zijn. Het is ook belangrijk om eventuele bijkomende kosten, zoals administratiekosten of notariskosten, in overweging te nemen bij het berekenen van de totale kosten van het overbruggingskrediet.

Het is altijd verstandig om advies in te winnen bij een professionele financieel adviseur voordat u een lening afsluit. Zij kunnen u helpen bij het vergelijken van verschillende aanbiedingen en het vinden van een overbruggingskrediet dat past bij uw specifieke financiële situatie en behoeften.

Is een overbruggingskrediet interessant?

Of een overbruggingskrediet interessant is, hangt af van uw specifieke situatie en behoeften. Hier zijn enkele factoren om te overwegen bij het beoordelen van de aantrekkelijkheid van een overbruggingskrediet:

- Tijdelijke financiële behoefte: Als u slechts tijdelijk extra financiële middelen nodig heeft, kan een overbruggingskrediet een goede optie zijn. Het stelt u in staat om snel toegang te krijgen tot geld voor een specifieke periode.

- Kosten versus voordelen: Overbruggingskredieten kunnen hogere rentetarieven hebben dan reguliere leningen, omdat ze kortlopende leningen zijn en vaak gepaard gaan met hogere risico’s voor de kredietverstrekker. Het is belangrijk om de kosten van het krediet af te wegen tegen de voordelen die het biedt, zoals het vermogen om een nieuwe woning aan te schaffen voordat uw huidige woning is verkocht.

- Terugbetalingsplan: Zorg ervoor dat u een duidelijk plan heeft om het geleende bedrag terug te betalen binnen de afgesproken termijn. Dit kan onder andere betekenen dat u uw huidige woning moet verkopen of dat u andere financieringsbronnen moet vinden om aan uw verplichtingen te voldoen.

- Risico’s: Overbruggingskredieten brengen risico’s met zich mee, met name als er onvoorziene gebeurtenissen plaatsvinden die invloed hebben op uw financiële situatie of als uw huidige woning niet op tijd wordt verkocht. Het is belangrijk om deze risico’s te begrijpen en een realistische inschatting te maken van uw vermogen om aan uw verplichtingen te voldoen.

Voordat u besluit een overbruggingskrediet af te sluiten, is het raadzaam om professioneel advies in te winnen bij een financieel adviseur of kredietverstrekker. Zij kunnen u helpen bij het evalueren van uw specifieke situatie en u begeleiden bij het nemen van de juiste beslissing.

Wat zijn de kosten van een overbruggingskrediet?

De kosten van een overbruggingskrediet kunnen variëren, afhankelijk van verschillende factoren, waaronder de kredietverstrekker, het geleende bedrag en de looptijd van het krediet. Het is belangrijk om te begrijpen welke kosten er kunnen zijn voordat u besluit een overbruggingskrediet af te sluiten. Hier zijn enkele veelvoorkomende kosten die u kunt tegenkomen:

- Rente: De rente op een overbruggingskrediet kan hoger zijn dan die op reguliere leningen, omdat het een kortetermijnfinanciering betreft. De rentetarieven kunnen variabel of vast zijn, afhankelijk van de voorwaarden die zijn overeengekomen met de kredietverstrekker. Het is belangrijk om de rentevoeten te vergelijken bij verschillende kredietverstrekkers om ervoor te zorgen dat u de meest gunstige voorwaarden krijgt.

- Kosten voor advies en bemiddeling: Bij het afsluiten van een overbruggingskrediet kunt u te maken krijgen met kosten voor advies en bemiddeling door financiële adviseurs of tussenpersonen. Deze kosten kunnen variëren en moeten duidelijk worden gecommuniceerd voordat u besluit met hen samen te werken.

- Administratie- en afsluitkosten: Sommige kredietverstrekkers brengen administratie- en afsluitkosten in rekening voor het verwerken van uw aanvraag en het opstellen van de benodigde documenten. Deze kosten moeten ook duidelijk worden vermeld voordat u het overbruggingskrediet afsluit.

- Notariskosten: Als onderdeel van het proces kunnen er notariskosten zijn voor het opstellen en registreren van de benodigde documenten met betrekking tot het overbruggingskrediet. Deze kosten kunnen variëren, afhankelijk van de specifieke situatie en de tarieven van de notaris.

Het is belangrijk om deze kosten zorgvuldig te evalueren en te vergelijken bij verschillende kredietverstrekkers voordat u een overbruggingskrediet afsluit. Het kan ook verstandig zijn om professioneel advies in te winnen bij een financieel adviseur om ervoor te zorgen dat u een weloverwogen beslissing neemt op basis van uw individuele financiële situatie.

Laat een antwoord achter