Hoe U Een Lening Voor Uw Auto Kunt Berekenen: Een Praktische Gids

Lening voor Auto Berekenen: Een Stapsgewijze Gids

Een lening afsluiten voor de aankoop van een auto kan een belangrijke financiële beslissing zijn. Het is essentieel om goed geïnformeerd te zijn over hoe u uw lening kunt berekenen, zodat u een weloverwogen keuze kunt maken. Hier volgt een stapsgewijze gids om u te helpen bij het berekenen van een lening voor uw nieuwe auto:

Stap 1: Bepaal het Leenbedrag

Allereerst moet u het totale bedrag bepalen dat u wilt lenen voor de aankoop van uw auto. Houd rekening met factoren zoals de aankoopprijs van de auto, eventuele extra kosten zoals belastingen en verzekering, en het bedrag dat u zelf kunt inbrengen als eigen inleg.

Stap 2: Rentevoet en Looptijd

Vervolgens moet u de rentevoet en looptijd van de lening vaststellen. De rentevoet bepaalt hoeveel rente u betaalt op het geleende bedrag, terwijl de looptijd aangeeft in hoeveel maanden of jaren u de lening terugbetaalt. Deze factoren hebben invloed op de totale kosten van uw lening.

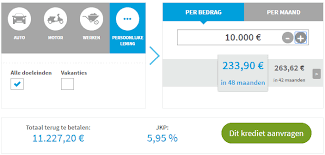

Stap 3: Maandelijkse Aflossingen Berekenen

Met behulp van een online leningcalculator kunt u eenvoudig uw maandelijkse aflossingen berekenen op basis van het leenbedrag, rentevoet en looptijd die u heeft gekozen. Dit geeft u een duidelijk beeld van hoeveel geld u elke maand moet betalen om uw lening af te lossen.

Stap 4: Totale Terugbetalingsbedrag

Bereken ook het totale terugbetalingsbedrag dat u aan het einde van de looptijd van de lening zult hebben betaald. Dit omvat zowel het geleende bedrag als de totale rentekosten die verschuldigd zijn gedurende de looptijd van de lening.

Stap 5: Vergelijk Verschillende Leningsopties

Tot slot is het verstandig om verschillende leningsopties te vergelijken voordat u een definitieve beslissing neemt. Let op factoren zoals rentevoeten, bijkomende kosten en flexibiliteit van aflossingen om de beste deal te vinden die past bij uw financiële situatie.

Door deze stappen te volgen en goed onderzoek te doen naar uw leningsmogelijkheden, kunt u met vertrouwen een lening voor uw auto berekenen en afsluiten die past bij uw behoeften en budget.

Veelgestelde Vragen over het Berekenen van een Autolening: Antwoorden op de 9 Belangrijkste Vragen

- Hoe kan ik de maximale lening berekenen voor de aankoop van een auto?

- Wat is het verschil tussen een vaste en variabele rentevoet bij een autolening?

- Welke factoren beïnvloeden de hoogte van mijn maandelijkse aflossingen bij een autolening?

- Kan ik extra kosten zoals verzekering en belasting meefinancieren in mijn autolening?

- Hoe lang duurt het gemiddeld om een autolening af te lossen?

- Zijn er boetes verbonden aan het vervroegd aflossen van een autolening?

- Is het mogelijk om de looptijd van mijn autolening aan te passen tijdens de looptijd?

- Wat gebeurt er als ik mijn maandelijkse aflossingen niet kan betalen bij een autolening?

- Zijn er speciale kortingen of promoties beschikbaar voor autoleningen op bepaalde momenten in het jaar?

Hoe kan ik de maximale lening berekenen voor de aankoop van een auto?

Een veelgestelde vraag bij het berekenen van een lening voor de aankoop van een auto is: “Hoe kan ik de maximale lening berekenen?” Om de maximale lening te berekenen voor de aankoop van een auto, moet u rekening houden met verschillende factoren, zoals uw inkomen, uitgaven en kredietgeschiedenis. Door uw financiële situatie zorgvuldig te evalueren en rekening te houden met uw budgettaire beperkingen, kunt u een realistisch beeld krijgen van het bedrag dat u comfortabel kunt lenen zonder in financiële problemen te komen. Het is ook raadzaam om advies in te winnen bij financiële experts of kredietverstrekkers om u te helpen bij het bepalen van de maximale lening die past bij uw individuele omstandigheden.

Wat is het verschil tussen een vaste en variabele rentevoet bij een autolening?

Bij het afsluiten van een autolening is het belangrijk om het verschil te begrijpen tussen een vaste en variabele rentevoet. Een vaste rentevoet betekent dat de rente gedurende de hele looptijd van de lening ongewijzigd blijft, waardoor u maandelijks dezelfde aflossing betaalt. Dit biedt zekerheid en voorspelbaarheid, omdat uw rentekosten niet zullen veranderen, zelfs als de marktrente stijgt. Aan de andere kant kan een variabele rentevoet fluctueren op basis van marktomstandigheden, wat kan leiden tot lagere maandelijkse aflossingen bij lage rentestanden, maar ook tot hogere kosten als de rente stijgt. Het kiezen tussen een vaste of variabele rentevoet hangt af van uw risicotolerantie en uw voorkeur voor stabiliteit of flexibiliteit in uw leningskosten.

Welke factoren beïnvloeden de hoogte van mijn maandelijkse aflossingen bij een autolening?

Bij het berekenen van een lening voor een auto zijn er verschillende factoren die de hoogte van uw maandelijkse aflossingen kunnen beïnvloeden. De belangrijkste factoren zijn het geleende bedrag, de rentevoet en de looptijd van de lening. Hoe hoger het geleende bedrag, hoe hoger uw maandelijkse aflossingen zullen zijn. Een hogere rentevoet zal ook resulteren in hogere maandelijkse kosten, aangezien u meer rente betaalt over het geleende bedrag. Daarnaast heeft de looptijd van de lening een directe invloed op uw maandelijkse aflossingen; een kortere looptijd resulteert in hogere maandelijkse betalingen, maar lagere totale kosten aan rente over de gehele looptijd. Het is daarom belangrijk om deze factoren zorgvuldig te overwegen bij het berekenen van uw maandelijkse aflossingen voor een autolening.

Kan ik extra kosten zoals verzekering en belasting meefinancieren in mijn autolening?

Ja, het is mogelijk om extra kosten zoals verzekering en belasting mee te financieren in uw autolening. Veel kredietverstrekkers bieden de optie om deze bijkomende kosten op te nemen in het totale leenbedrag, zodat u ze niet uit eigen zak hoeft te betalen bij de aankoop van uw auto. Door deze kosten mee te financieren, kunt u het gemakkelijker maken om uw autolening af te stemmen op uw totale budget en alle verwachte uitgaven in één maandelijkse aflossing op te nemen. Het is echter belangrijk om de voorwaarden van uw lening zorgvuldig door te nemen en ervoor te zorgen dat u begrijpt hoe deze extra kosten de totale terugbetalingsbedrag van uw lening beïnvloeden.

Hoe lang duurt het gemiddeld om een autolening af te lossen?

Het gemiddelde tijdsbestek om een autolening af te lossen varieert afhankelijk van verschillende factoren, zoals het geleende bedrag, de rentevoet en de financiële situatie van de lener. Over het algemeen hebben autoleningen een looptijd van 3 tot 7 jaar. Sommige leners kiezen voor kortere looptijden om sneller schuldenvrij te zijn, terwijl anderen liever lagere maandelijkse aflossingen hebben over een langere periode. Het is belangrijk om uw eigen financiële doelen en mogelijkheden zorgvuldig te overwegen bij het bepalen van de duur van uw autolening, zodat u comfortabel kunt voldoen aan de aflossingsverplichtingen en tegelijkertijd uw financiële stabiliteit behoudt.

Zijn er boetes verbonden aan het vervroegd aflossen van een autolening?

Ja, er kunnen boetes verbonden zijn aan het vervroegd aflossen van een autolening. Het is belangrijk om de voorwaarden van uw leningsovereenkomst zorgvuldig te controleren, aangezien sommige geldverstrekkers kosten in rekening kunnen brengen als u de lening eerder terugbetaalt dan afgesproken. Deze boetes kunnen worden berekend op basis van een percentage van het openstaande saldo of een vast bedrag. Het is verstandig om vooraf met uw geldschieter te bespreken of er boetes zijn verbonden aan vervroegde aflossingen en om de mogelijke kosten in overweging te nemen bij het plannen van uw financiën.

Is het mogelijk om de looptijd van mijn autolening aan te passen tijdens de looptijd?

Ja, het is vaak mogelijk om de looptijd van uw autolening aan te passen tijdens de looptijd, afhankelijk van de voorwaarden van uw leningsovereenkomst en de beleidsregels van de geldschieter. Sommige kredietverstrekkers bieden flexibiliteit aan hun klanten door de mogelijkheid te geven om de looptijd te verlengen of verkorten, afhankelijk van hun financiële situatie. Het is echter belangrijk om rekening te houden met eventuele kosten of voorwaarden die gepaard kunnen gaan met het wijzigen van de looptijd van uw autolening. Het is raadzaam om contact op te nemen met uw kredietverstrekker en de specifieke opties en gevolgen te bespreken voordat u een beslissing neemt over het aanpassen van de looptijd van uw lening.

Wat gebeurt er als ik mijn maandelijkse aflossingen niet kan betalen bij een autolening?

Wanneer u merkt dat u niet in staat bent om uw maandelijkse aflossingen te betalen bij een autolening, is het belangrijk om onmiddellijk contact op te nemen met uw kredietverstrekker. Het negeren van betalingsproblemen kan leiden tot ernstige financiële gevolgen, zoals extra kosten, boetes of zelfs de inbeslagname van uw auto. In veel gevallen bieden kredietverstrekkers opties zoals het herstructureren van de lening, uitstel van betaling of het treffen van een regeling om de financiële last te verlichten. Door proactief te communiceren en samen te werken met uw kredietverstrekker, kunt u mogelijk negatieve gevolgen vermijden en een oplossing vinden die past bij uw situatie. Het is altijd verstandig om open en eerlijk te zijn over uw financiële moeilijkheden en tijdig hulp in te roepen om verdere problemen te voorkomen.

Zijn er speciale kortingen of promoties beschikbaar voor autoleningen op bepaalde momenten in het jaar?

Het is een veelgestelde vraag of er speciale kortingen of promoties beschikbaar zijn voor autoleningen op bepaalde momenten in het jaar. Over het algemeen bieden financiële instellingen soms speciale deals of kortingen aan tijdens bepaalde periodes, zoals bijvoorbeeld bij autosalons of aan het einde van het jaar. Het kan lonend zijn om op de hoogte te blijven van dergelijke aanbiedingen en acties, aangezien ze u kunnen helpen om geld te besparen op uw autolening. Het is echter altijd verstandig om de voorwaarden en rentetarieven zorgvuldig te controleren voordat u een beslissing neemt, om ervoor te zorgen dat de promotie daadwerkelijk voordelig is voor uw financiële situatie.

Laat een antwoord achter