Alles wat u moet weten over de woonlening rente: Een gids voor Belgische huizenkopers

Alles wat u moet weten over woonlening rente

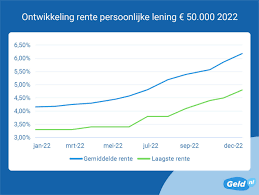

De rente op een woonlening is een van de belangrijkste factoren waarmee rekening moet worden gehouden bij het afsluiten van een hypotheek. Het bepaalt immers hoeveel u uiteindelijk zult betalen voor het geleende bedrag en heeft dus een aanzienlijke invloed op de totale kostprijs van uw woning.

De woonlening rente wordt uitgedrukt in een percentage en kan vast of variabel zijn. Een vaste rente blijft gedurende de volledige looptijd van de lening ongewijzigd, terwijl een variabele rente kan fluctueren op basis van marktomstandigheden.

Het is belangrijk om te begrijpen hoe de rentevoet wordt berekend en welke factoren deze kunnen beïnvloeden. Banken baseren hun tarieven doorgaans op verschillende elementen, waaronder de marktrente, de duur van de lening, het geleende bedrag en uw persoonlijke financiële situatie.

Om de beste woonlening rente te vinden, is het raadzaam om verschillende banken en kredietverstrekkers te vergelijken. Zo kunt u niet alleen de meest voordelige tarieven ontdekken, maar ook aanvullende voorwaarden zoals flexibiliteit in afbetalingen en eventuele kosten verbonden aan de lening.

Houd er rekening mee dat naast de rente ook andere kosten zoals dossierkosten, schattingskosten en notariskosten kunnen komen kijken bij het afsluiten van een woonlening. Deze bijkomende kosten kunnen aanzienlijk bijdragen aan de totale leningslast.

Kortom, het kennen en begrijpen van de woonlening rente is essentieel voor wie op zoek is naar een geschikte hypotheek. Door goed geïnformeerd te zijn en verschillende opties te overwegen, kunt u ervoor zorgen dat u financieel comfortabel bent bij het kopen van uw droomwoning.

8 Essentiële Tips voor het Beoordelen van Woonlening Rente in België

- Vergelijk rentetarieven bij verschillende banken voordat je een woonlening afsluit.

- Onderhandel over de rentevoet om mogelijk een gunstiger tarief te bekomen.

- Let op bijkomende kosten die invloed hebben op de effectieve rente van de woonlening.

- Kies tussen een vaste of variabele rentevoet, afhankelijk van jouw financiële situatie en risicobereidheid.

- Overweeg de looptijd van de lening

- Houd rekening met eventuele promoties of kortingen die banken aanbieden voor woonleningen.

- Informeer naar mogelijke fiscale voordelen die verbonden zijn aan het afsluiten van een woonlening.

- Raadpleeg een financieel adviseur voor gepersonaliseerd advies over woonleningen en rentetarieven.

Vergelijk rentetarieven bij verschillende banken voordat je een woonlening afsluit.

Het is verstandig om rentetarieven bij verschillende banken te vergelijken voordat u een woonlening afsluit. Door verschillende aanbiedingen te onderzoeken, kunt u niet alleen de meest gunstige rentevoet vinden, maar ook eventuele bijkomende voorwaarden en kosten in overweging nemen. Het vergelijken van rentetarieven stelt u in staat om een weloverwogen beslissing te nemen en ervoor te zorgen dat u de beste financiële deal krijgt die past bij uw behoeften en budget bij het aangaan van een hypotheek.

Onderhandel over de rentevoet om mogelijk een gunstiger tarief te bekomen.

Een waardevolle tip bij het afsluiten van een woonlening is om te onderhandelen over de rentevoet, aangezien dit kan leiden tot het verkrijgen van een gunstiger tarief. Door actief te onderhandelen met uw bank of kredietverstrekker over de rente, kunt u mogelijk besparingen realiseren op de totale kosten van uw lening. Het loont dus zeker de moeite om te proberen een betere rentevoet te verkrijgen door te onderhandelen en zo uw financiële situatie gunstig te beïnvloeden bij het afsluiten van uw woonlening.

Let op bijkomende kosten die invloed hebben op de effectieve rente van de woonlening.

Het is van essentieel belang om aandacht te besteden aan de bijkomende kosten die van invloed kunnen zijn op de effectieve rente van uw woonlening. Naast de basisrente kunnen er extra kosten zoals dossierkosten, schattingskosten en notariskosten zijn die de totale leningslast aanzienlijk kunnen verhogen. Door rekening te houden met deze bijkomende kosten en deze mee te nemen in uw berekeningen, krijgt u een realistischer beeld van wat de werkelijke kostprijs van uw woonlening zal zijn. Het is daarom verstandig om niet alleen naar de rentevoet te kijken, maar ook naar alle extra kosten die gepaard gaan met het afsluiten van een hypotheek.

Kies tussen een vaste of variabele rentevoet, afhankelijk van jouw financiële situatie en risicobereidheid.

Bij het kiezen van een woonlening rente is het essentieel om te overwegen of een vaste of variabele rentevoet het meest geschikt is voor jouw financiële situatie en risicobereidheid. Een vaste rente biedt zekerheid doordat het tarief gedurende de hele looptijd onveranderd blijft, waardoor je weet wat je maandelijkse aflossingen zullen zijn. Aan de andere kant kan een variabele rentevoet aantrekkelijk zijn als je flexibiliteit wilt en bereid bent om eventuele schommelingen in de marktrente te aanvaarden. Het maken van een weloverwogen keuze tussen deze twee opties kan helpen om jouw lening zo goed mogelijk af te stemmen op jouw financiële behoeften en doelen.

Overweeg de looptijd van de lening

Bij het afsluiten van een woonlening is het essentieel om de looptijd van de lening zorgvuldig te overwegen. De looptijd heeft een directe invloed op de hoogte van uw maandelijkse aflossingen en de totale kosten van de lening. Een langere looptijd kan resulteren in lagere maandelijkse betalingen, maar uiteindelijk ook leiden tot een hogere totale rentelast. Aan de andere kant kan een kortere looptijd zorgen voor hogere maandelijkse aflossingen, maar uiteindelijk bespaart u op de totale rentekosten en bent u sneller schuldenvrij. Het is daarom verstandig om goed na te denken over welke looptijd het beste past bij uw financiële situatie en langetermijndoelen bij het afsluiten van een woonlening.

Houd rekening met eventuele promoties of kortingen die banken aanbieden voor woonleningen.

Bij het afsluiten van een woonlening is het belangrijk om rekening te houden met eventuele promoties of kortingen die banken aanbieden. Sommige financiële instellingen kunnen tijdelijke acties hebben waarbij ze gunstige voorwaarden of lagere rentetarieven aanbieden voor nieuwe leningen. Door op de hoogte te blijven van dergelijke promoties, kunt u mogelijk profiteren van extra voordelen en besparingen bij het afsluiten van uw woonlening. Het loont dus zeker de moeite om de verschillende aanbiedingen te vergelijken en te kijken welke bank de meest aantrekkelijke deal heeft die past bij uw financiële behoeften en doelstellingen.

Informeer naar mogelijke fiscale voordelen die verbonden zijn aan het afsluiten van een woonlening.

Het is verstandig om te informeren naar mogelijke fiscale voordelen die verbonden zijn aan het afsluiten van een woonlening. In België kunnen bepaalde leningen voor de aankoop of verbouwing van een woning in aanmerking komen voor belastingvoordelen, zoals de aftrekbaarheid van hypotheekrente. Door op de hoogte te zijn van deze fiscale voordelen, kunt u mogelijk uw totale kosten verlagen en uw financiële situatie optimaliseren bij het aangaan van een woonlening. Het raadplegen van een fiscaal adviseur kan u helpen om volledig te profiteren van eventuele fiscale incentives die beschikbaar zijn voor huiseigenaren.

Raadpleeg een financieel adviseur voor gepersonaliseerd advies over woonleningen en rentetarieven.

Voor gepersonaliseerd advies over woonleningen en rentetarieven is het raadzaam om een financieel adviseur te raadplegen. Een professionele adviseur kan u helpen bij het begrijpen van de complexe wereld van hypotheekfinanciering, uw specifieke financiële situatie analyseren en u begeleiden bij het vinden van de meest geschikte lening met een gunstige rente. Met hun expertise en ervaring kunnen financieel adviseurs u helpen om weloverwogen beslissingen te nemen die aansluiten bij uw individuele behoeften en doelen op lange termijn.

Laat een antwoord achter